当サイトでは20サービスを超える不動産クラウドファンディングサービス情報を掲載していますが、掲載対象サイトは、不動産証券化協会認定マスター資格を持つ管理人が確認した上で、投資したいと感じる(リスクとリターンのバランスが良い)サイトに限定しています。

では、管理人は、どういった点をチェックしているのでしょうか?

「利回り」や「ファンドで扱う不動産事業のタイプ」「ファンドの組成頻度」「運営企業の得意な事業領域なのか」などはもちろん確認するのですが、

掲載すべきかどうかの判断において非常に重要としているポイントが、「劣後出資比率」と「運営企業の決算情報」です。

特に

「劣後出資比率」は、ファンドの安全性に大きな影響を与えることに加えて、運営企業の決算情報では把握しきれない運営企業のキャッシュフロー余力を推察する上で非常に重要なポイントとしています。

本記事では、管理人がそう推察する背景を解説します。

不動産クラウドファンディングにおける劣後出資比率の意味 ①ファンドの損失リスクを大きく抑制

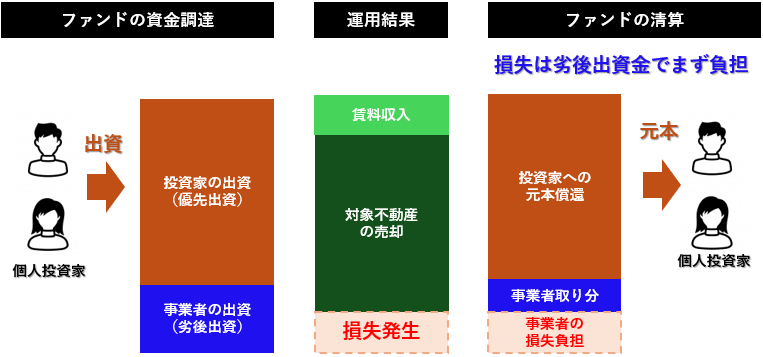

まず、不動産クラウドファンディング投資の大きな魅力である「優先劣後構造」の仕組みと、サービスごとの違いを確認しましょう。

優先劣後構造における投資家保護の仕組み

優先劣後構造のファンドでは、一般投資家の出資を募集することと合わせて、運営する事業者自身が「劣後出資者」として、リスクを優先的に負担する条件で出資します。

ファンドでは不動産を取得・運営して利益獲得をめざしますが、期待する賃料収入や売却益が得られない場合に、損失が生じる可能性があります。

この損失発生時には、一般投資家の出資金ではなく、まず、劣後出資者(運営事業者)の出資金で損失を負担する仕組みとなっているため、

事業者による劣後出資金の範囲までの損失であれば、投資家の元本が守られます。

劣後出資比率は、サービスやファンドごとに大きく異なる

優先劣後構造の不動産クラウドファンディングでは劣後出資金の範囲までの損失を事業者が負担するということは、劣後出資が多いほど、投資家の元本棄損リスクが軽減されます。

不動産クラウドファンディングサービスの中には、

劣後出資比率が30%を超えるようなファンドもあります。

不動産価格が30%も下落するケースはリーマン・ショッククラスの大きな経済状況の悪化や大災害の際などに限定されますので、投資家の損失はこのケースの他、運営事業者が倒産するケースなどに限定されますので、劣後出資比率が30%を超えるファンドの安全性はかなり高いと言えます。

このように投資家の元本保護に非常に大きな影響を与える「劣後出資比率」ですが、

劣後出資比率は事業者やファンドごとに大きく差がありますので、チェックすることで有利な投資先ファンドの探索が可能です。

高い利回りで、かつ、ファンドの組成頻度や募集額が大きく知名度の高いサービスのほとんどは劣後出資比率が低いケースが多いのですが、組成頻度が低く知名度が高いとは言えないサービスまで投資先候補とすると、高い劣後出資比率に加えて利回りも適度に高い、好バランスのサービスが存在しています。

特に現在は、

劣後出資比率を気にする投資家が少なく、劣後出資比率が高く、リスクとリターンのバランスが良いファンドの抽選倍率は低い傾向にありますので、劣後出資比率をチェックすることで、有利な投資先選びが可能となるケースが多いでしょう。

投資家にとって、劣後出資比率の比較が難しい

劣後出資比率を気にする投資家が少ないのは、残念ながら不動産クラウドファンディングサービスの開示姿勢に原因のひとつがありそうです。

実は、「Webサイトに劣後出資比率を掲載せず、会員登録しないとわからない」というサービスが非常に多く存在しています。

投資家保護に大きくかかわる重要な仕組みですので、投資家の投資判断にも本来大きな影響を与える内容です。会員となった投資家個々人が個々に判断するだけではなく、広くオープンに劣後出資比率を含む商品設計を開示し、外部のWebサイトや投資家の口コミなどを通じて評価されることが健全な投資環境につながると管理人は考えますが、サービスを運営する企業の運営方針次第では、「隠したくなる」面もあるのかもしれません。(この点については後述します。)

当サイトでは劣後出資比率も含めたファンドごとのリスクとリターンのバランスを解説していますので、一つの意見として参考にしていただければ幸いです。

劣後出資比率から、運営事業者の財務/キャッシュフロー状況を推測する

劣後出資比率は投資家にとっては損失発生リスクを抑制する非常に重要なポイントですが、実は、運営企業にとっての負担は非常に大きいものです。

運営事業者の状況を理解することで、劣後出資比率から推測できる範囲が広がりますので、ここでは運営企業側の立場で劣後出資について解説します。

ファンド運営事業者にとっての劣後出資を増やすことのメリット/デメリット

まず、ファンド運営事業者にとって、劣後出資金を増額すとどんな影響があるか確認しましょう。

■運営事業者にとって、劣後出資を増やすとどんな影響がある?

| 影響箇所 |

事業者への影響 |

| ①ファンド運営で得る利益 |

増えません

(投資家への配当後の残額が事業者の取り分) |

| ②ファンドで損失発生時のリスク |

損失/リスク負担は拡大 |

| ③手元現金 |

手元現金が減少 |

まず、「①ファンド運営で得る利益」について確認しましょう。

不動産クラウドファンディングへの出資契約は各社ごとに異なりますが、国土交通省のモデル約款に準拠しているケースが多く、ある程度統一されています。

管理人が確認した限り、当サイトに掲載されている全ての不動産クラウドファンディングでは、「

劣後出資比率に関わらず、ファンドの清算時、投資家へ配当と元本償還後に残ったお金は事業者が全て総取り(※)」します。

つまり、劣後出資金がゼロ%だろうが30%だろうが、運営事業者の取り分が変わりません。

次に、「②ファンドで損失発生時のリスク」については当然ですが、劣後出資の範囲で損失を優先的に負担しますので、投資家の出資分よりも高いリスクを負担します。

投資の世界で「セイムボート」という表現が使われますが、

事業者が劣後出資によりリスク負担を行うということは、対象ファンドで損失が生じないよう努力するインセンティブが生じることになりますので、投資家にとっては望ましい状態となります。

逆に

劣後出資比率が0%の場合、運営事業者はファンドで損失が生じても自身の損失がありませんので、もし仮に、サービスの継続を断念するとしたら、ファンドで損失が生じても経営上のダメージがない状態、となってしまいますので、投資家にとって望ましい状態ではないでしょう。

※COZUCHIでは、投資家への配当が「売却益の25%」のように、売却利益に応じて配当する約款をもっていますが、この例の場合、劣後出資比率に関わらず売却益の75%が運営事業者の取り分になります。

ここまでご欄いただくと、事業者にとっては、劣後出資比率を下げられるものなら下げたい、という考えになることが理解できるのではないでしょうか。

はっきり言えば、「

投資家が劣後出資比率が低くても出資してくれるのなら、限界まで劣後出資を下げる方が運営事業者にとっては有利」な構造です。

ファンド運営事業者にとっての「手元現金」の重要性

表の「③手元現金」が減少するというのは、不動産会社以外の人にとっては大した問題がないと感じるかもしれませんね。

ところがほとんどの不動産会社にとっては、この「手元現金」はとてつもなく大きな価値があるのです。

土地や建物を仕入れてバリューアップして売却益を得るような事業の場合、土地や建物の仕入れのために多額の資金が必要です。

不動産は担保価値があるため銀行から融資を得て資金調達するものの、銀行も融資額の100%まで融資してくれるケースはまれですし、融資額自体にも上限があります。

それでも

、融資でレバレッジをかけることで、手元現金の数倍の不動産を扱うことが可能になります。

不動産会社にとっては、手元現金は、その数倍の不動産ビジネスを行うための原資になるのです。

いつ良い案件情報が得られるか見えない中、不動産会社は一定の手元資金を置いておきたいもの。

その

貴重な手元資金を劣後出資にまわすのは、手元資金が十分ではない成長途中の不動産会社にとっては、特に大きな負担となります。

劣後出資比率を高く設定することで、運営事業者にとってどんなメリットがある?

では、劣後出資比率を20%~40%など、高い比率としている不動産会社には、一体どんなメリットがあるのでしょうか?

■運営事業者にとって、劣後出資を増やすとどんな影響がある?

| 影響箇所 |

事業者にとってのメリット |

| ファンドの出資募集時 |

安全性の高さを訴えることができる |

| ファンドでの損失発生時 |

投資家に損失を与えずに済む

投資家からの評判悪化を最小限にとどめることができる |

運営事業者にとってのメリットは正直、これだけです。

先ほど触れたデメリットとこのメリットを踏まえると、劣後出資比率を高く設定している事業者に想定できることが2つあります。

1.投資家保護を優先する経営陣の意思、または審査部門の意見が通る運営体制がある

2.手元現金を減らし、損失リスクを取りに行けるだけの財務余力がある

不動産クラウドファンディングの運営ルールを規制する不動産特定共同事業法では、ファンドでビジネスを行う営業部門と審査部門の独立性が求められているのですが、劣後出資比率の高い企業は、利益責任を持つ営業部門に対して、投資家保護などを所掌する審査部門の発言力がしっかり確保されている企業と見てよいでしょう。

また、経営陣や審査部門がいくら投資家保護を優先したいと思っていても、手元現金や財務面の余力がなければ、劣後出資比率を手厚く拠出することができません。

劣後出資比率を常に高く設定できているファンド運営企業は、そのこと自体が財務の健全性や手元現金(キャッシュフロー)に余裕があることを証明しているとも言えます。

不動産クラウドファンディングサービスにおける劣後出資比率ランキング/一覧

当サイトに掲載する24サービスのうち、2024年6月1日までの直近6ヶ月以内に募集されたファンドデータを集計した表を掲載します。

劣後出資比率が高いサービスを確認すると、不動産クラウドファンディング以外に利益を稼ぐ本業を持っており、不動産クラウドファンディングはそのPRや、企業やサービスの認知拡大を狙っているサービスが上位にランキング上位に集中していることが確認できるのではないでしょうか。

サービス名をクリックいただくとサービスの詳細情報が確認できますが、劣後出資比率上位の企業は自己資本比率も高い傾向があることも確認いただけます。

■2024年6月1日時点 不動産クラウドファンディングサービス 劣後出資比率ランキング

<補足事項>

・2024年6月1日時点において、直近6カ月間のファンド情報を集計したデータです。

・「劣後出資比率」は、当サイトで収集・把握できたデータの平均値となっており、2024年5月以前のデータが含まれないケースがあります。

・「タイプ」「募集形式」が混在するサービスについては、最も件数の多かったものを表示しています。

・「建築年」は、建物の建築年月の平均値です。(解体を検討する古建物のデータも含みます。)

| サービス名

|

運営事業者

|

利回り

|

劣後出資比率

|

運用期間

|

タイプ

|

募集形式

|

建築年

|

| ちょこっと不動産

|

株式会社良栄

|

3.9%

|

41%

|

5.2ヵ月

|

キャピタル

|

先着式

|

–

|

| REEZIN

|

株式会社新成トラスト

|

8%

|

40%

|

3ヵ月

|

インカム

|

抽選式

|

2019年

|

| T’s Funding

|

タマキホーム株式会社

|

5.5%

|

40%

|

4.7ヵ月

|

インカム

|

抽選式

|

2004年

|

| らくたま

|

株式会社フロンティアグループ

|

6%

|

38.3%

|

5ヵ月

|

インカム

|

抽選式

|

1982年

|

| GALA FUNDING

|

株式会社FJネクストホールディングス

|

3%

|

30%

|

6ヵ月

|

インカム

|

抽選式

|

2012年

|

| VERFUND

|

株式会社ベルテックス

|

5.3%

|

30%

|

3ヵ月

|

インカム

|

抽選式

|

2007年

|

| Rimple

|

プロパティエージェント株式会社

|

2.9%

|

30%

|

6ヵ月

|

インカム

|

抽選式

|

2018年

|

| みらファン

|

株式会社みらいアセット

|

5.8%

|

29.6%

|

8.5ヵ月

|

インカム

|

先着式

|

1986年

|

| TAMBO

|

ルーフトップリアルティー株式会社

|

9.5%

|

21.4%

|

5.5ヵ月

|

インカム

|

抽選式

|

2003年

|

| FUNDROP

|

ONE DROP INVESTMENT 株式会社

|

5.6%

|

20.3%

|

10.8ヵ月

|

インカム

|

先着式

|

2023年

|

| DARWIN FUNDING

|

ダーウィンアセットパートナーズ株式会社

|

6%

|

20%

|

10.4ヵ月

|

キャピタル

|

抽選式

|

–

|

| えんfunding

|

株式会社えんホールディングス

|

3.6%

|

20%

|

12ヵ月

|

インカム

|

抽選式

|

2008年

|

| Jointα

|

穴吹興産株式会社

|

2.9%

|

18%

|

9.6ヵ月

|

インカム

|

先着式

|

2022年

|

| LSEED

|

株式会社ランドネット

|

5.7%

|

16.7%

|

14ヵ月

|

インカム

|

先着式

|

1977年

|

| 汐留funding

|

汐留プロパティ株式会社

|

7.8%

|

12.8%

|

12ヵ月

|

キャピタル

|

抽選式

|

1999年

|

| 利回り不動産

|

株式会社ワイズホールディングス

|

6.8%

|

10%

|

13ヵ月

|

インカム

|

先着式

|

1995年

|

| TOMOTAQU

|

株式会社イーダブルジー

|

6.8%

|

10%

|

13.1ヵ月

|

キャピタル

|

先着式

|

2001年

|

| わかちあいファンド

|

株式会社日本プロパティシステムズ

|

5.8%

|

8.9%

|

11.6ヵ月

|

インカム

|

先着式

|

1989年

|

| 不動産BANK

|

株式会社ファミリーコーポレーション

|

6%

|

7.6%

|

11.7ヵ月

|

インカム

|

先着式

|

1993年

|

| CREAL

|

クリアル株式会社

|

4.3%

|

5%

|

27.3ヵ月

|

インカム

|

先着式

|

2002年

|

| COZUCHI

|

株式会社TRIAD

|

6%

|

4.8%

|

12.8ヵ月

|

キャピタル

|

先着式

|

1985年

|

| victory fund

|

カチデベロップメント株式会社

|

10%

|

2.4%

|

12ヵ月

|

キャピタル

|

先着式

|

–

|

| ヤマワケエステート

|

ヤマワケエステート株式会社

|

14.3%

|

0%

|

8.5ヵ月

|

キャピタル

|

抽選式

|

1977年

|

管理人としては、ヤマワケエステートのように最初から劣後出資比率を0%とすることで高い利回りのファンドを大量に組成するサービスはある意味、「ハイリスクハイリターン」のファンドと割り切って投資先候補とするのも面白いと考えています。

とはいえ、運営企業の自己資本比率の低下に伴い、ファンドに対する劣後出資比率をじわじわと目立たないように下げているようなサービスについては、不動産資産規模の拡大に伴い、投資家の損失負担割合を大きくすることで、運営企業の損失リスクを抑制するという意図があるとみるべきでしょう。

これ自体は運営企業にとっては合理的な経営判断ではありますが、投資家の損失発生リスクが高まっていることを理解しておかないと、投資家は損をします。

また、投資家にとって良くない可能性として、運営企業の手元資金余力や財務面での余力が減少した結果、劣後出資金が確保できない状態になっている可能性もゼロではありません。

より慎重に、劣後出資比率がどう変化しているかや、運営事業者の決算情報をチェックしていくことが必要でしょう。

まとめ:劣後出資比率の重要性と、劣後出資比率のチェックから推測できること

ここまでの解説をまとめると、以下のポイントとなります。

劣後出資比率の重要性

- 劣後出資比率分までの損失を事業者が負担するため、劣後出資比率が高いほど投資家の損失リスクが下がる

- 劣後出資比率が高いサービスは、運営企業の投資家保護姿勢と財務の健全性が高いと推測できる

- つまり、劣後出資比率が常に高いファンドでは、運営企業の倒産リスクが相対的に低いと推測できる

不動産クラウドファンディングでは不動産特定共同事業法の定めに基づく情報開示が義務付けられているものの、運営企業の決算だけではわかることが限られます。

決算情報に加えて、劣後出資比率の高さもチェックすることで、リスク対策のひとつに加えてみてはいかがでしょうか?

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績10ファンド / 1,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士