資産価値と流動性が高い不動産を扱う「CREAL」

2018年12月にサービスを開始した不動産クラウドファンディング業界の成長をけん引してきた歴史と実績のあるサービスです。

2024年5月までに79ファンドを運用終了しており、 全て元本割れすることなく出資金が償還されています。

ファンドの特徴としては、

都市部の築浅・好立地の一棟収益不動産(マンションやビルなど)を投資対象としており、資産価値が下落しにくい物件を扱っています。

首都圏の不動産は値上がり傾向が続いていることもあり、賃料から得られる利回りだけでは高い配当は難しいのですが、「CREAL」の場合は、賃料に加えて不動産の売却益も原資に配当を行う設計となっており、

想定利回り4%~4.8%程度のファンドが多数提供されています。

「CREAL」の扱う不動産は資産価値が安定しており流動性も高い(市場で売却しやすい)ため、仮に損失が出る場合も、価値が大幅に棄損するケースは限定され(大災害による建物が損傷するケースなど)ており、損失が発生する確率が低いことに加えて、損失発生時の損失額が小さいという特徴があります。

投資で損失を受けるリスク = 損失発生確率 × 損失額

という計算式で考えることができますが、この

損失額の上限が限定されるというのが、都市部の好立地・築浅物件を扱うメリットと言えます。

なお、開発型ファンドや権利調整型のファンドなどでは、開発リスクや権利調整リスクがある分、損失発生確率・最大損失額大きくなりますので、リスクとリターンのバランスをとるため、高いリターンが設定されています。

それでも、そういったファンドの本当の「リスク」を、個人投資家が正確に想定することは難しいですね。

「CREAL」の場合は、マーケットデータが得やすい不動産タイプを中心に扱っていますので、想定利回りやファンドでの不動産購入価格・売却価格の妥当性検証を行うことすら可能で、透明性が非常に高い不動産を扱っていると言えます。

「CREAL」の会員になれば、

鑑定評価額や物件の監理状況等がわかるエンジニアリングレポートなど、プロ向けファンドで提供されるような情報も閲覧することができますので、情報の透明性も高いです。(情報の透明性については、他の不動産クラウドファンディング事業者と一線を画する高いレベルです。)

リスクが限定されていることに加えて、情報の透明性も加味すれば、「CREAL」の利回りが決して低くないと感じていただけるのではないでしょうか?

「CREAL」は不動産特定共同事業法に基づき提供される投資型クラウドファンディングサービス

「CREAL」は、不動産特定共同事業法(以下、不特法)に基づき厳しい規制やルールのもとで提供される、投資型クラウドファンディングサービスです。

不動産クラウドファンディングとは、「不動産特定共同事業法(以下、不特法)」という法律に基づき、国土交通省・都道府県から許可または登録を認められた事業者のみが投資家に提供可能な投資商品であり、以下のようなメリット・強みを持つサービスです。

不動産クラウドファンディング投資のメリット・強み

- 株式のような値動きがなく、堅実な配当利回りが期待できる

- 出資金の使途は対象不動産運営に関するものに限定し、リスクを限定

- 優先劣後構造で、ファンドで損失が生じてもまず事業者が負担

- 契約書は行政の審査を経ており、不当に不利な心配がない

- 面倒な不動産運用はファンド運営事業者にお任せ

- ただし元本保証はないため、複数サービスへの分散投資は重要!

不動産特定共同事業法は厳しい投資家保護のためのルールを定めているため、サービスやファンド運営を行う事業者は全て、このルールに従って投資家保護に取り組んでいます。

(上記のうち、優先劣後構造については厳密には法律に定める義務ではないため、ヤマワケエステートなど一部該当しない事業者が存在します。)

「CREAL」についても当然、東京都知事の許可を取得しており、サービスやファンド運営についても行政の監督を受けています。

(クリアル株式会社:不動産特定共同事業 東京都知事 第112号)

不動産クラウドファンディングに共通する特徴や制度については本サイトの

「不動産クラウドファンディングとは?」で解説していますので、ご確認ください。

「CREAL」の運用実績

まずは、当サイト掲載の定量的なデータから、サービスの特長や傾向をチェックしてみましょう。

「利回り」については、当サイトが収集する不動産クラウドファンディングサービス

平均の6%を下回る4.2%となっています。

更に、ファンドで損失が生じた場合に投資家の出資元本を保護する

「劣後出資比率」も、最近のファンドでは業界平均を大きく下回る水準ですので、数字だけから見るとファンドの安全設計も利回りの高さも特出した数字ではありません。

それでは、これまでの累計で500億円、直近6ヶ月でも100億円を超える投資資金が集まる人気があるのはなぜでしょうか?

これまでの運用実績に加えて、数字では表れない不動産の質や、情報の透明性などの魅力を多くの投資家が評価しているからだと管理人は考えます。

劣後出資比率が5%ということは、不動産運用で想定収支が5%以上悪化すると投資家の元本が棄損する可能性があるのですが、それでもこれまで元本を棄損させてきていないことも、投資家の信頼感を獲得している理由と言えるでしょう。

ファンドの組成頻度が高く募集額も大きいため、投資チャンスが豊富に得られる点も投資先候補としての魅力が高い点です。

「CREAL」のサービスの魅力、特徴

サービスの魅力、特長をまとめると、以下のポイントとなります。

「CREAL」の魅力、特長

- 資産価値の落ちにくい、都市部の好立地、築浅物件への投資が可能

- 2018年の差―イビス開始以降、70ファンド以上を元本棄損なく償還した実績、ノウハウ

- 会員には鑑定評価額やエンジニアレポートの開示を行う、高い情報の透明性

- ファンドの組成頻度が高く、

- 運営企業は東証グロース市場に上場するクリアル株式会社

「CREAL」を運営する「クリアル株式会社」とは?

不動産クラウドファンディングは、「面倒な不動産運用はファンド運営事業者にお任せ」する投資商品です。

投資先を選ぶ際には、ファンド運営事業者の不動産事業のノウハウや財務状況を確認することが非常に重要になります。

そこで、「CREAL」を運営する「クリアル株式会社」をチェックしてみましょう。

「クリアル株式会社」の基本情報

2011年の創業と社歴10年強の企業ですが、

2022年4月に東証市場に上場を果たし、上場企業となった企業です。

主要な事業は不動産クラウドファンディングサービス「CREAL」の他、現物不動産を扱う「CREAL PRO」や「CREAL PB」の3つの事業領域を柱としています。

上場企業となるためには証券取引所の審査を経る必要がありますし、

決算には公認会計士監査が必要な他、事業運営上の重要事項については開示義務もありますので、情報の正確性、透明性が高い点も魅力のひとつです。

「クリアル株式会社」の決算情報チェック

まず、当サイトに掲載している「クリアル株式会社」の決算(2024.5時点)を見てみましょう。

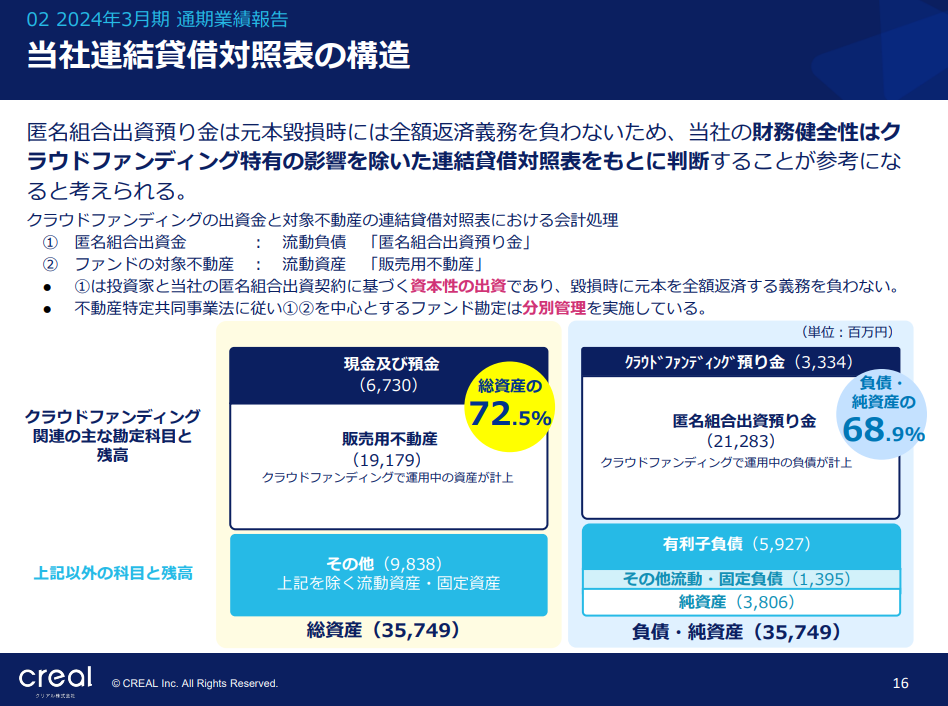

運営企業の財務の健全性があらわれる「BS」を見ると、

自己資本比率が当サイトに掲載する不動産会社の平均より低いです。

これは、クリアル株式会社が事業の柱のひとつである「CREAL」の影響が大きいです。

当サイトでは、過去1年間のファンドでの資金調達額と運用期間から「運用中資産規模」を算出していますが、

「CREAL」の最近のファンドは36カ月と長期のものが多く、資金調達規模(保有する不動産規模)も大きくなっていっています。

不動産会社の財務を見る場合に自己資本比率は重要な数値ですが、この点は株式市場でも注目されているのか、クリアル株式会社が2024年05月15日に開示した「

2024年3月期 通期 決算説明資料」で、その点についての補足説明がありますので、後半で抜粋して紹介します。

※決算の見方については、別記事「

不動産クラウドファンディング事業者の決算チェックポイント」で解説していますので、興味を持った方はご欄下さい。

「クリアル株式会社」の決算説明資料 ポイント解説

次に、クリアル株式会社が2024年05月15日に開示した「

2024年3月期 通期 決算説明資料」の内容を確認しましょう。

当記事と同様、少し専門的な記載になっていますが、言い換えれば、「ファンド保有不動産のために総資産が膨らんでいるが、このリスクは投資家が負っているので、その分は除いた数字を参考として欲しい」ということでしょう。

管理人としては、この考え方は「CREALに関しては妥当」で、自己資本比率が低いからといって即、財務の健全性が損なわれているという見方をする必要はないと考えます。

皮肉な話ですが、「CREAL」のファンドは劣後出資比率が平均より低く投資家のリスク負担割合が高いのですが、運営企業である「クリアル株式会社」の信用不安を低く抑えるという形で、投資家保護にも役立っているとも言えます。

なお、「CREALに関して」と限定する表現を記載したのは、CREAL以外のサービスではこの考え方があてははまらないという意図です。

「CREAL」は以下条件の物件を保有するファンドばかりですので、クリアル株式会社が劣後出資金以外で負担する部分が他サービスと比べて小さいと管理人は考えるからです。

・資産価値が下がりにくい好立地、築浅物件

・流動性が高い(最悪、値段を少し下げれば現金化が容易)

次に、「ファンドへの依存度」の観点でも考えます。

この説明資料では、「棄損時に元本を全額返済する必要がない」と書かれていますが、もし投資家の元本を大幅に棄損した場合に、「CREAL」の会員は、これまで通りの出資を継続するでしょうか?

一定の会員の流出は想定すべきですし、投資家の信頼を大きく損ねるようなトラブルが生じれば、一気にファンドでの資金調達が厳しくなるリスクはあります。

つまり、投資家の元本棄損は、「クリアル株式会社」の運営に大きな影響を与える可能性はあります。

そこで、同じく「2024年3月期 通期 決算説明資料」から抜粋しますが、「CREAL」に過度に依存せず、3つの柱で事業成長をめざしているようです。

「CREAL」でトラブルがあれば事業運営に影響することは避けられませんが、全ての事業がストップする、という状況ではない点は、安心感を感じられる点と言えるでしょう。

まとめ:「CREAL」とは?

解説が長く、難解になりましたが、まとめると、「CREAL」は、資産価値の安定した不動産に投資可能な、「ミドル( or ロー)リスクミドルリターン型」サービスです。

損失リスクが小さいことを加味すれば、4%代の想定利回りは、決して低くはないのではないでしょうか?

ファンドの組成頻度が多く資金調達額も大きいため、分散投資先に加えることで、投資家の資金運用効率を改善してくれる期待も大きいでしょう。

最後に

ここまで「CREAL」の魅力と留意点をご説明しました。

不動産クラウドファンディング投資は堅実な利回り投資が期待できる投資商品ですが、万が一の運営事業者の倒産リスクの可能性も踏まえ、分散投資が非常に重要になりますので、新たな投資先候補として検討されるのは、いかがでしょうか?

なお、当サイトではリスク分散の観点で、複数のサービスに対する分散投資を強く推奨しており、投資先サービスやファンド探しに役立つ情報の収集、掲載に努めていますので、他サービスについても是非ご確認下さい。