「投資家日記」では、管理人の投資応募先や、投資先選定における考え方などを記載しています。

年末ですので、2025年1年間での償還実績や、現在の投資状況を振り返ってみたいと思います。

<目次>

・

2025年の償還実績

・

2025年末の投資中実績

・

2025年末の投資ポートフォリオ全体像

・

2025年に投資を手控えたサービス

・

らくたま「投資家プロテクトルール」の宣言

・

2026年度の展望と期待

・

不動産STOなど、売却時の損益が投資家に帰属するサービスの広がり

2025年の償還実績

2025年の投資・償還実績は、19ファンド1,405万円に出資して、58万円の配当(源泉徴収後)を得ることができました。

投資先ファンドの平均利回りは8.1%と、かなり高い値となっており、最高利回りはヤマワケエステートの17.1%でした。

とはいえ、出資元本に対する配当の比率は4.1%です。

これは、運用期間が短いファンドが有る他、源泉徴収で20%強が控除されているためで、源泉徴収前ベースでは5%程度の配当を得ているという計算になりそうですので、なかなか良い投資結果ではないかと思います。

(一部インカム型で配当が振り込まれるものの計算が漏れている、という部分も多分ありますが。)

現在までのところは、運よく償還遅延や元本棄損案件には投資しておらず、いずれも予定期日まででの償還が得られる、という結果でした。

| サービス |

投資額 |

利回り |

配当 |

ファンド数 |

| 利回り不動産 |

250 |

7.7% |

18 |

3 |

| FUNDROP |

200 |

8.0% |

6 |

2 |

| 汐留ファンディング |

200 |

10.0% |

1 |

1 |

| らくたま |

175 |

6.2% |

4 |

5 |

| Levechy |

100 |

8.0% |

5 |

1 |

| NINE FUND |

100 |

7.9% |

4 |

1 |

| darwin funding |

100 |

6.2% |

5 |

1 |

| トモタク |

100 |

7.0% |

2 |

1 |

| まにわく |

90 |

8.1% |

3 |

1 |

| ヤマワケエステート |

50 |

17.1% |

7 |

1 |

| REEZIN |

30 |

8.0% |

1 |

1 |

| TAMBO |

10 |

12.0% |

1 |

1 |

| 総計 |

1,405 |

8.1% |

58 |

19 |

2025年末の投資中実績

2025年末時点の投資中ファンドは、10サービス19ファンド、合計1,810万円となっています。(一部抽選応募中有)

投資先ファンドの平均利回りは6.7%と、2025年の償還分より低下していますが、これは私の安全性評価No.1のGALAが3ファンドある影響が大きそうです。

後程触れますが、私の投資ポートフォリオにおいて現金比率が高かったのですが、現預金のままおいていた分も、GALAであれば一定規模までは出資して良いという考え方に変えたためで、平均利回りが低下しているようにも感じますが、自己資金全体の投資成果には決してマイナスにはなっていないかと思っています。

ただ、サイトでは複数サービスへの分散投資を推奨しておきながら、正直偏っていますね。

基本的には、以下のようなルールで投資しています。

1)基本は1サービス1ファンドまで、100万円~150万円(安全性見合い)

2)ただし、部分当選などで100万円未満の場合は複数ファンド投資有り

3)例外として、GALA、らくたま、NINE FUNDなど一部サービスのうち条件が良いものは複数ファンド有り

ある程度クラファン総投資額(GALA除く)を決めているため、投資したい良いファンドが出ても、その手前で償還された原資が残っていなければ見送ることもありますし、抽選に外れるケースも多いので、ここに出ていないサービスに投資していないわけではありません。

が、やはり、2025年に償還された、つまり2024年に好んで投資していたサービスと、今好んで投資するサービスにはかなり変化が現れていますんで、本日記最後にこの点についても振り返ってみたいと思います。

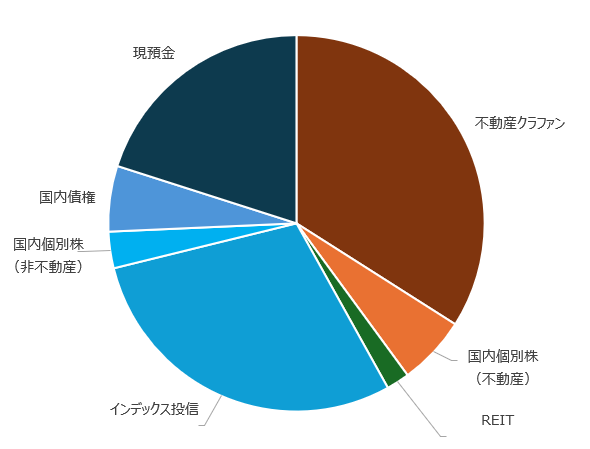

2025年末の投資ポートフォリオ全体像

2025年末時点の投資/現預金の全体バランスとしては、不動産クラファン、インデックス投信の比率が同程度で、その他は株式、J-REIT、社債、現預金という構成です。

不動産企業の株式、J-REITと不動産セクターへの投資が40%を超えてますので、全体でもちょっとバランスが悪いですね。

2026年は金利上昇の影響がキャップレートに影響を与える懸念(不動産価値が下がる)が顕在化するリスクの他、建築原価の更なる上昇、相続税評価額の見直し影響、中国の不動産不況や不安定な世界情勢など、不動産市況に関連するリスクも多く存在しています。

2026年は、これまで以上に投資先選び(企業、ファンドともに)は慎重に行っていきたいと思います。

2025年末投資ポートフォリオ全体バランス

2025年末投資ポートフォリオ全体バランス

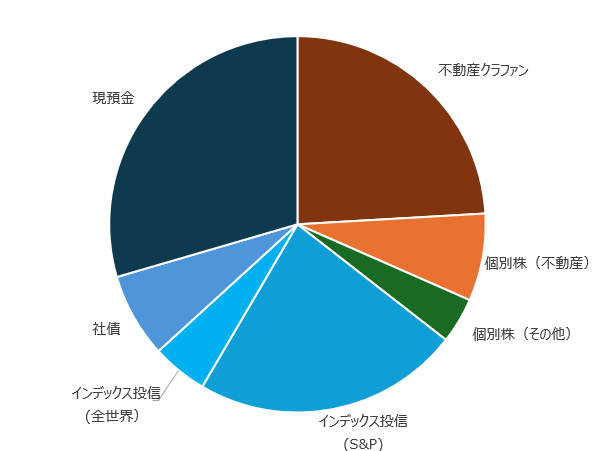

なお、2024年末は以下のような構成ですので、現預金比率が大きく下がって、不動産クラファンが多くなっています。

これは、現預金枠をGALAに配分しているという影響もありますが、投資信託の値上がりによって総資産規模が一定大きくなっている、といった影響もありそうです。

2024年末投資ポートフォリオ全体バランス

2024年末投資ポートフォリオ全体バランス

運用成績で言えば、2025年は、2024年に引き続きインデックス投信、株式市場が好調なため不動産クラファンの成績がそれらに比べてよいということはありません。

が、ここ数年の年末に感じるのは、「来年は株は下がるだろうな」ということ。

中国の不動産不況は長期化していますが、価格統制があるからか大きな下落が無い一方で、継続的な下落が続き、複数の不動産会社で巨額のデフォルトが発生するリスクや、地方政府の債務拡大など、不況や信用不安がいつ起きても不思議ではない、という感覚を持ち続けています。

去年まではまだ自分がわかる不動産小型株中心に買っていましたが、今年は、不動産セクター以外の高配当銘柄なども候補に、少し投資先の分散を意識していこうと思います。

2025年に投資を手控えたサービス

2025年償還実績があったものの、2025年末の投資先に入っていないサービスの中には、投資先候補としなくなったサービスがいくつか存在しています。

あくまで管理人個人の考えですが、何をきっかけに投資先候補としなくなったのか、振り返ってみたいと思います。

「利回り不動産」

利回り不動産は、2024年頃までの再優先投資先だったサービスでした。

ハイリスクハイリターン型への転身

以前の特徴は、

①適度な財務規律を保ちつつ、本業で実績のある事業領域のファンドを中心に組成

②情報開示が丁寧で、投資家にとって不利な情報もしっかり開示する

③ハイリターンとまでは言えないが、それなりに高いリターンが得られる

という、ミドルリスクミドルリターン型ファンドでした。

ところが、昨年度から、経験のないハイリスク型事業や、旧耐震の借地権付き建物、オペレータリスクの高い医療・介護物件、訴訟中物件などを扱うようになり、総資産規模も拡大したことで、自己資本比率の低下が進んだことで、決してミドルリスクとは言えないファンドが中心となりました。

こうなると、これまで提供してていた比較的リスクの低いインカム型ファンドも、事業者の信用リスクに引きずられて安全性が低下しますので、全体のバランスが変わってきました。

ただし、単にリスクを上げるだけではなく、相応にリターンも拡大しています。

平均利回りが大きく拡大したことに加えて、「利回りプラス」と言う利回り上振れの可能性がある約款を取得し、投資家へのリターンも大きく拡大したことで、ハイリスクハイリターン型にシフトしつつも、リスクとリターンのバランスは維持している、という印象です。

決算における巨額の未収入金と、好決算PR

では、管理人が投資先候補から外したきっかけは、ハイリスクハイリターン型へのシフトが原因か?というと、実は違います。

「決算数値」と、「決算後の投資家向けPR」内容に、「ちょっとした違和感」を感じたことでした。

決算の違和感は、直近期のPLにおいて、「13億円を超える巨額の未収入金(売上)」があったことです。当然相応の利益もこの売上から創出されている、ということになりますが、これが「違和感」になりました。

買取再販型、デベロッパー型の事業者においては、基本的には決済引き渡しを持って売上・利益計上を行うために、決算期末には、必死で売却・引き渡し先を開拓します。

結果として、相手方の決算対策で安く買える、ということが日常的に行われている世界で、「期末までに引き渡し決済を行う」ということをめざすのは、業界の共通的な慣習です。

決算数値が悪くなると翌年の金融期間の融資姿勢が厳しくなるなど影響が大きいため、必死で引き渡し決済をめざしますし、それができず粉飾に近いような取引をする事例も中小事業者では、ない、とは言えないと思います。

そんな中、引き渡し決済に至らない案件が「未収金」という形で売上・利益が計上されることの違和感が、同業としては大きかったのです。

監査法人がどのように監査しているかや、会計ルールがどうなっているかはわかりませんが、同業の感覚で言えば、「背伸びした売上高」「翌年売上の前倒し計上」という見方をしておく方が無難ではないか、と感じたのが本音のところでした。

この状況の中、その後に投資家向けに送られた決算資料では、利益額の向上など、好決算をアピールするものでした。

このPRを形成する上では、「未収入金」での売上・利益計上は不可欠な要素となっているはずですので、前述の「違和感」とセットで見た時に、「決算好調をPRするために、未収入金を売上・利益計上するべく成立させた取引であった可能性」を、私の中では排除しきれなくなりました。

その違和感が解消されるであろう来年度決算を見るまでは、投資先対象外とすることとしました。

もちろん、「未収入金」は通常の売上・利益であり、心配するような必要がない可能性も多いにあります。

これをどう捉えるかは人により異なることと思いますので、あくまで、「一つの見方」として参考程度に捉えていただけますと幸いです。

ヤマワケエステート

2025年に入って経営体制の見直しがあり、それと前後して、多数の償還遅延案件や、案件に関わる複数の訴訟が発生する状況に陥りました。

現在も多くの投資家の資金が運用期間終了後も償還されず、投資家に被害をもたらす状態となっていました。

新たな経営体制にシフトした後のファンドでは、今のところ償還遅延や元本棄損は生じていませんので、投資を再開した人もいる状況です。

そんな中、管理人が投資先候補から外すことを決めた理由は、この償還遅延自体ではありません。

新体制において、一度は大きく改善された情報開示姿勢が、元に戻った

実は、新経営体制になった後、一時期は、「立退き費用6,000万円」といった、他ファンドでも記載しないような情報を開示する、極めて資金使途が透明な状態になりました。

この時期、この姿勢にはかなり期待したのですが、ほんの少しの間に、旧体制と同じレベルの開示に戻ってしまいました。

集金に苦労するフェーズも以前より増えるという経営課題も有り、その中でどのような意思決定や判断があったのかはわかりませんが、組織の魂はこういった契約書の細部に宿るという感覚もあり、残念に感じたことが大きかったです。

蓄電池案件における連帯保証の信用力への疑問

蓄電池案件は、スキーム自体が不動産クラファン(不動産特定共同事業法)で扱うことに違和感があるのですが、最も懸念を感じたのは、「連帯保証」を行う企業の信用力審査がどこまでされているか見えない点でした。

例えば、野村屋は複数の蓄電池案件で連帯保証しており、連帯保証額は巨額に膨らんでいます。これだけの信用力を持つ企業か、という疑問を解消できる材料は見つかりませんでした。

極めつけは、株式会社エスポアの連帯保証案件です。エスポア者は直近決算で債務超過や赤字継続でGC注記(事業継続性に課題があるとの注記)付き、という、要は倒産リスクを監査法人が指摘する状態の企業を連帯保証先として案件を承認したわけです。そういった審査基準で案件組成が承認されていることを、どれだけの投資家が理解できているか、という不安を感じるきっかけとなりました。

トモタク

トモタクは不動産クラファン業界の老舗と呼べるような中堅サービスで、過去にはそれなりに投資してきたのですが、現在は様子を見る状態となっています。

自己資本比率の低下、といった数字で見えること以外で、以下の2つのポイントが、投資先候補から外した直接のきっかけでした。

リゾート案件の自社開発化と売却遅れ

トモタクでは、以前からリゾート開発を担っていましたが、一定の実績を経て、「RERESO」という独自ブランドの展開まで実施し、リゾートに力を入れています。

協業パートナー案件では一定の売却実績ができたものの、複数の案件で、想定した売却時期で完売できない状況が生じました。

言葉を選ばずに書けば、「売却がしやすいシーズンで売りきれず、売れ残った」わけです。

前述の利回り不動産でも触れましたが、デベロッパーや買取再販業においては、「売上や利益」を計上するには、外部に売却・引き渡し決済する必要があります。

それまでは、「販売用不動産」として損失にも利益にも影響しない状態でBS内に保持することになります。

そして、この「販売用不動産」の怖いところは、利益だけではなく、損失も、外部への売却・引き渡し決済が終わるまで表面化しないケースが多いことです。

少なくとも、期待した売値で買ってくれる買い手が見つからないわけですから、進捗が好調とは外からは見えません。

もちろん、長期間かけることで、または市況回復後に利益が出る形で売却できることもありますが、逆に、長期間かけて、最終的に大きな損失を出してやっと売却できる、といったことも起きうるわけです。

不動産業界では、長期売れ残った大型物件を抱える不動産会社の情報は出回りますし、信用不安につながることもままあります。

実際、そういった不動産の売却活動には相応の営業稼働がかかりますので、売却できないまま長期抱えていては、営業リソースを攻めの営業にまわせなくなってしまいます。

銀行融資を併用する事業者であれば、銀行の融資姿勢も悪くなりますので、仕入れにも悪影響が生じる可能性があります。

同業者目線では、こういった場合、やはり、売却してBSからリスク資産を整理することが重要です。

売却できず再組成した場合の情報開示姿勢

前述のとおり、当初想定時期に売却できない、というのは、不動産デベロッパーにとってはそれなりに大きな問題です。

投資家には、その課題状況と合わせて、それを踏まえたリカバリー策(営業強化なのか価格見直しなのか、など)を説明するのがあるべき姿ではないか、と管理人は考えます。

その中、そういった説明がなく、ただ、通常の再組成ファンドとして投資家を募集する姿勢は、投資家保護より、ファンドの成立(集金)を優先する姿勢にも感じてしまいました。

事業者が苦しい時にこそ、事業者の投資家保護姿勢が試されるのでは、と思います。

ダーウィン

ダーウィンは、一棟マンション開発型のファンドに特化して、一定の竣工実績も出始めたサービスです。

マンション開発は建築費の高騰で決して利益率が高いビジネスとは言えませんが、賃料収入相場の把握が比較的容易、かつ、安定しており、開発後の収入見通しが立てやすいビジネスです。

そのため、収益があげられるような設計・仕入れノウハウと、良質なゼネコンを抑えた事業者にとっては、ある程度再現性の高いビジネスが展開可能となっています。

この業態に特化する事業者ですので、一定のノウハウとゼネコンの確保を期待して、以前は一定の投資を実施していました。

情報開示なき再組成ファンド

ダーウィンに投資しなくなったきっかけは、シンプルに、「償還済みのファンドでは開発が完了しておらず、その土地で再組成した上、その事実を伝えていなかった」ことです。

開発が完了しなかった経緯には、ゼネコンの調整がうまくいかなかったといった事情があるようですが、本来、事業期間内に開発が済まないことはデベロッパーにとっては非常に大事です。

どのようにして先行ファンド投資家に利益配当したか、という疑問も残りますが、それ以上に問題に感じたのは、新ファンドの投資家に、そのような事情があったことを説明せずに募集する姿勢でした。

こういった重要事実を説明されず投資募集されるとなると、他にどんな不都合な事実が隠されているかわからない、というのが管理人の受け止めでした。

そうなると表に出ている情報だけで投資判断しては、思わぬリスクを引き当てる可能性を否定できませんので、投資判断の対象に加えることが難しくなりました。

victory fund

victory fundは、案件自体もハイリスク型ですし、事業者の自己資本比率も低いものの想定利回りが高いという、ハイリスクハイリターン型のファンドです。

一定のリスク承知で投資を検討する価値のあるサービスとして、当サイトにも掲載しています。

実際、いくつかのファンドで投資を検討したことはあるのですが、今は投資検討対象外となっています。

対象不動産に対する募集額に違和感

以前から傾向はあったのですが、2025年のファンドでは、対象不動産の価値に対して、募集額が大きすぎると感じるファンドが多く組成されています。

本来、不動産価値に対して過剰な資金を集めれば、配当負担も重くなるため、不動産の転売案件では、非常に高い粗利率が必要になります。

その上、投資家の資金集めのために必要な利回りがどんどん高くなっており、事業負担が大きくなってきていますので、案件リスクが読み切れなく感じるようになりました。

Levechy

こちらも償還遅延が発生している事業者ですが、当該ファンド募集時の情報発信の不十分さを当サイトでも指摘しました。

事業者にとって不都合な情報を伝える姿勢が不足

が、投資対象外にした最大のポイントは、償還遅延発生時の投資家へのお知らせ姿勢でした。

Webサイト上に償還遅延発生のお知らせを掲載したものの、タイトルからは遅延とは読み取れず、リンクをクリックして詳細を見て初めてわかる、という内容。

投資家が投資先を選ぶ際には、対象サービス投資家に被害が生じているかどうかは、非常に重要な情報でしょう。

それを意図的に伝わらないような表現として、投資家を募集する、という行為は、投資家保護の観点では、決して褒められた姿勢ではないでしょう。

情報開示姿勢の重要性

2025年に入り、ファンドの償還遅延や期間延長が増加しており、複数の事業者で、投資募集に苦戦する状況が生じています。

投資募集だけではなく、売れ残り物件を抱えて思うように新規案件の仕入れができなくなって、事業全体に影響が出ている事業者もあるでしょう。

集金に苦戦するようになったことで、要求される利回りの上昇や特典還元率の向上など、投資家にとっては一見有利な商品が増えたようにも見えますが、不動産市況自体が好転し、案件から利益が容易に得られる環境になったわけではありません。

つまり、事業者側の事業が苦しい中、集金のために、やむなく利益を削って(またはハイリスク案件を仕込んで)高粗利案件にチャレンジしている可能性があります。

最悪の場合、一か八かでチャレンジするような超ハイリスク案件や、当該事業の成功ではなく、資金の目的外流用、持ち逃げを狙ったファンドが登場する可能性も、完全には否定できません。

特に、企業の業績が悪化して、倒産リスクが生じるような場合、本来善良な事業者でも、なりふり構っていられなくなる可能性も否定できません。

相応のリスクも内包する中、そのリスクを適切に投資家に開示する姿勢がある事業者であるかを見極めることが、今後非常に重要になってきているのでは、と感じます。

事業者にとっては不都合なことだとしても、投資家にとって不利な条件は、隠さず積極的に情報発信する、そういった姿勢の企業が増えてもらえればうれしいと感じます。

そうでないと、「性悪説」で検証しないといけなくなりますので、投資前に重箱の隅をつつくように、Webから契約書面までを全部調べ、現地の謄本もとり、収益見通しも検証して、企業の決算状況や業界での評判も確認して・・・と、投資判断に膨大な稼働をかけないと、安心して投資できません。

投資判断用の情報発信をするサイトとしては、よほどの調査時間が取れない限り、良い商品だとコメントすることも、できなくなってしまいます。

その他、このサイトに掲載を見送った事業者

他にも、当サイトへの掲載要望をいただきながら、断った事業者が複数存在します。

これにはいろいろな視点があり、一概に言えませんが、以下のようなケースは投資対象外としています。

・事業実態や事業収支の適切さの検証が困難なサービス

・赤字決算の事業者が運営するサービス

前者に該当したため見送っているのがTECROWD、CAMELの2社です。

海外不動産という私には価値評価が難しいものを扱っているため、当サイトでの解説が難しいという共通項があります。

TECROWDについてはデータセンター案件についての質問があり関心を持ったことがきっかけで調査をしました。

現地確認記事や

ファンド組成前後の売買、賃貸、業務発注等の商流に関する記事を掲載していますが、特定企業の事業が成功することがファンドの成否に直結する部分が多く、対象不動産というより、特定企業の事業まで含めて分析・納得した上で投資することが必要なサービスという側面が強いように感じます。

CAMELについても掲示板での質問がきっかけですが、どのような事業をやるファンドなのかや事業収支構造が理解できなファンドが多く、掲載できないという結論になりました。

一部ファンドでは市場価格に対して募集額が大きいと感じるものがあったり、どのように利益を得るか、管理人には読み取りきれないものもありました。

加えて、Web、契約成立前書面の記載で建物欄に土地情報が記載されるなど、違和感というか、開示情報の信頼性に不安を感じる面がありました。

後者に該当するものとしては、くじらファンディングやみんなの年金などがありました。

不動産業者は、銀行の融資姿勢の悪化を防ぐため、必死で期末決算をきれいにしますし、赤字決算は絶対に避けたいという感覚がありますので、赤字決算となっているケースでは、せめて黒字を二期くらい継続してからサイトでも紹介すべきではないか、と考えています。

(金融機関によっては、1期の黒字でもまだ要注意先といった扱いになるケースもあるようです。)

TSONは黒字化により当サイトでの掲載を2025年から実施しましたが、自己資本比率の低下傾向や、竣工後数年売れていない物件がファンドに入るケースがあるなど、やはり来期の決算を慎重に見る必要がある印象を持っています。やはり、継続的に黒字を確保していることは、投資判断の重要材料に感じています。

現実の不動産事業において、デベロッパーや買取再販業者は、売却タイミングを操作するだけで利益計上時期をずらせますし、決算を作るために売却時期をコントロールすることはごく当然のように実施しています。この記事でも触れましたが、決算期が迫る中、保有不動産を安くしてでも売りたい、ということが生じるのはこのためです。

前の期に利益の源泉を売却せず保有しておくことや、来期分の売上を前倒し計上することで、無理をすれば1期だけ黒字化することができますので、単年度黒字と、3期以上安定して利益を上げ続けることには、大きな差分がありますので、2期連続、できれば3期連続黒字化できているかのチェックは、重要なポイントだと思います。

らくたま「投資家プロテクトルール」の宣言

これまで、投資対象外としたサービスについて触れましたが、2025年はうれしいニュースもありました。

らくたまが、「投資家プロテクトルール」として、投資家保護を実現するための複数のルールや仕組みを宣言しました。

高い劣後出資比率など、これまでから実施してきた投資家保護を意識した商品設計に加えて、ファンドが保有する不動産を自社買取するためのリザーブ資金の確保ルールなど、財務規律に関わるルールを社外に公表しました。

これにより、ファンドの大量供給による自己資本比率の低下などを、一定規模に抑制することも期待されます。

加えてらくたまは、投資家にとって不利な条件についての情報発信姿勢も徹底しています。

過去には当サイトから質問をした内容などもありますが、投資家に伝えるべきと判断されれば即座に追加情報として発信されるなど、姿勢は徹底されています。

らくたま 投資家プロテクトルール

らくたま 投資家プロテクトルール

現在、他サービスが投資家募集に苦戦する中、らくたまは比較的順調に、投資家や資金を集めることに成功しています。

らくたまの想定利回りは決して高くはありませんので、高利回り以外にも、投資家の信頼と出資金を得る方法は、あるということを、業界にも知らしめることができたのではないでしょうか。

ハイリターンのファンドを組成するにはどうしてもハイリスクが伴いますので、「リターン以外」の強みを打ち出すサービスにも注目が集まることは、投資家にとっても業界にとっても、良いことではないか、と感じます。

らくたまには、来年も規模や利益を過度に追わず、投資家保護ファーストでの事業運営を是非継続いただきたいと期待しています。

不動産STOなど、売却時の損益が投資家に帰属するサービスの広がり

2025年は、不動産STという比較的新しい投資商品が一般投資家に身近になった年でした。

STはセキュリティトークンの略で、投資家の持ち分をデジタル証券とすることで流通コストを抑制し、プロ向けのファンドスキームを、個人投資家にも開放するものです。

仕組みとしては、「二次流通」つまり市場でオープンに流通させることで、REITや株式のような流動性の確保も狙える仕組みなのですが、流動性を高めると出資持分自体の値動きが生じるというデメリットも有り、現時点では値動きが小さい形で商品設計、販売されていますので、不動産クラファン同様、「値動きの小さい利回り投資」が狙える商品特性を持っています。

当サイトでは

ALTERNAを掲載していますが、rengaやASTOMOなどのサービスも一般投資家が選択可能となってきており、今後の市場の広がりが期待できそうです。

不動産STの特徴としては、機関投資家(銀行や事業会社などのプロ投資家)が投資する私募ファンドと類似の規模の不動産を、類似のスキームで提供している、という点があります。

倒産隔離を実現しており、かつ、扱う不動産は数十億円規模の、既に完成して収益を生んでいる不動産のインカム収入を原資に配当するもの(いわゆるコア側ファンド)です。

不動産クラファンでは開発型や買取再販、権利調整等のハイリスク案件が多く扱われることに比べて、インカム利回りの高さは期待できませんが、安定した資産価値があり、融資併用でレバレッジを効かせることで、一定のインカム配当も得られる仕組みとなっています。

不動産クラファンとの大きな違いを2つ挙げるなら、①将来の売却損益が投資家に帰属する(値上がりも値下がりもありえる)、②情報開示やガバナンスの質が高いの2点だと思います。

①の特徴は、「ファンド運用終了後、不動産の売却で生じた利益も損失も、投資家に帰属する」ということです。

考え方としては、運用をプロのアセットマネージャーに委託する分一定の手数料がひかれますが、不動産の賃料、売却損益は投資家に帰属する、現物不動産投資に近い収益を得る商品とみれば良いと思います。

不動産クラファンでは、「想定利回りの上限」が決まっており、売却時の残利益は事業者が得る構造が主流(COZUCHIなどでは売却益の25%程度を投資家に還元する制度はありますが、事業者の取り分が多い構造)ですので、この点は大きな違いです。

通常個人投資家が買える不動産としては、区分所有マンションや一棟アパートなどが思い浮かびますが、都心部好立地で資産価値の高い物件を購入できる機会が得られる層は、富裕層に限定されますし、数十億規模の大型物件を購入できる人はもっと限られるでしょう。

そういった資産に中長期で投資できるサービス、と考えると、なかなか魅力が大きいのではないでしょうか。

②については、信託会社が資産を保有する(信託受益権化する)ことで遵法性チェックなどが実施済みである他倒産各理性も担保されており、また、目論見書という書面において対象不動産の収益性や鑑定評価額など、かなり詳細な情報が得られます。

ファンドの運用も投資運用業または助言業などの資格を持つプロのアセットマネージャーが運用しており、ガバナンスについても金融庁などの審査を経ていますので、不動産クラファン事業者と比べても、更に不正が容易ではないスキームとなっています。

このタイプの商品は、3年~5年程度の中長期運用のファンドが多く、将来の売却価格の予測までした上で投資判断が必要なため、一定の不動産投資知識もある中級者向けという面はありますが、不動産クラファンとは全くリスク・リターン特性が異なり、対象アセットの不動産市況に連動した収益を得られます。(とはいえREITのように複数物件に投資するわけではなく、対象物件固有リスクはありますが)

情報開示や事業者のガバナンスの高さを期待したい投資家にとっても、魅力を感じられるのではないでしょうか。

2025年は、不動産クラファンであるCREALも類似の商品特性にシフトしています。

①については信託会社がスキームには登場しないものの、①では、劣後出資比率を0にする代わりに、売却時の損益を投資家に帰属させるスキームをとっており、②についても、信託会社は関与しないものの、倒産隔離型のファンドとなりました。

現時点ではファンド規模が小さいからかファンドの組成・維持手数料がALTERNAなどと比べて高い傾向がある他、想定利回りには売却損益も含んでいる(安定して期待できるインカム配当が低め)など、不動産ST系サービスと比べての魅力が十分とは言えませんが、今後ファンド規模の拡大や運用資産規模全体の拡大により、差分を縮めていくことも期待できるのではないかと思います。

開発リスクや権利調整等のリスク、また、事業者の倒産リスクも負う代わりにハイリターンが狙える不動産クラファンの魅力は今後も失われないと期待していますが、倒産リスクや開発リスクが無く、不動産価値が上昇した場合にはその売却益も投資家に帰属する、不動産ST等の新たなサービスについても今後市場は拡大していくのではないでしょうか。

最後に注意点を上げると、都心部一等地の物件は現在利回りが低くなっており、金利上昇の影響が大きく出ます。(融資金利との差が小さい)

都心部の大型不動産価格の上昇トレンドが今後も継続する保証はありませんので、「損失リスクがない」といったものではなく、不動産価値や収益に投資する商品との認識で、不動産の市場特性や将来見通しも踏まえた投資判断が必要です。

2026年の展望と期待

2024年末の日記を見ると、2025年の展望において、損失発生リスクの高まりについて触れていました。

2025年は残念ながら、悪い予想があたった形で、本当に多くのサービスで償還遅延などの投資家被害が発生する、リスクが顕在化した1年となりました。

2026年も、まだまだ、2025年までに蓄積されたハイリスク案件の火種が解消されたわけではなく、投資家の投資控えにより、投資家を集めるためには更に高いリターンが求められる、事業者にとって厳しい環境は継続しています。

事業者側にとっても、これ以上高いリターンを提供し続けることは簡単ではありません。

また、新たな事案の発生や、償還遅延が生じているファンドでの元本棄損、事業者の倒産によって運営ファンド全体が棄損するような可能性も否定できません。

2025年度同様、不動産クラウドファンディングや不動産特定共同事業法の評判を落とすようなニュースが、断続的に一般投資家の目にも留まる状態は、まだ一定の期間継続するのではないか、と思います。

改めて投資家の信頼を再醸成するため、市場の拡大、事業規模の拡大だけではなく、情報開示姿勢の抜本的な見直しなど、投資家保護姿勢の強化を、是非不動産クラファン業界には期待したいと思います。

一時的に市場は縮むかもしれませんが、投資家とWin-Winの関係を再構築し、市場を再度の成長軌道に乗せるためには、業界にも大きな変革が必要な時だと感じます。

政府や国土交通省の監督強化や規制強化を待つのではなく、業界が、各社が、投資家との信頼再醸成に向けて真摯に向き合い、創意工夫する一年になっていただけることを願っております。