本サイトに訪問された方は既にご存じかもしれませんが、本記事では「そもそも不動産クラウドファディングとは」を解説します。

意外に知られていない優れた法制度やリスク抑制のための仕組みに加えて、デメリットもご確認ください。

不動産クラウドファンディング投資のメリット・強み

不動産クラウドファンディングの広告やSNSでの紹介を目にされた方は、この低金利の時代に高い利回り(3%代から、高いものでは10%を超えるものも)が提供されているため、「胡散臭い」とか、「怪しい」と感じて敬遠してしまう方もいるのではないでしょうか?

実際には不動産クラウドファンディングにはかなり厳しい法規制の元で運用されており、決して怪しいものではありません。

不動産クラウドファンディングは、「不動産特定共同事業法(以下、不特法)」という法律に基づき、国土交通省・都道府県から許可または登録を認められた事業者のみが投資家に提供可能な投資商品であり、以下のようなメリット・強みを持つサービスです。

不動産クラウドファンディング投資のメリット・強み

- 株式のような値動きがなく、堅実な配当利回りが期待できる

- 優先劣後構造でファンドで損失が生じてもまず事業者が負担

- 契約書は行政の審査を経ており、不当に不利な心配がない

- 面倒な不動産運用はファンド運営事業者にお任せ

- 元本保証はないため、複数サービスへの分散投資は重要!

NISA(株式や投資信託)との違いと、分散投資先としての不動産クラウドファンディング

今投資を考える方は、既にNISAに投資済みの方も多いと思いますが、

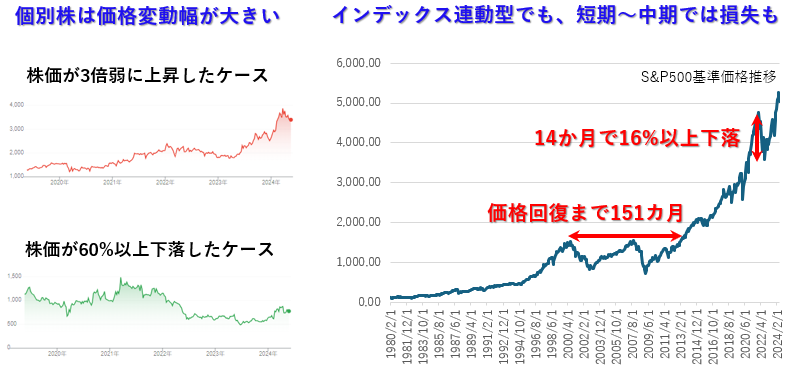

株や投資信託の場合、資産が大きく増える可能性もありますが、短期間で大きな損失が生じる可能性もあります。

インデックス投信を利用することで一定のリスク分散はできるものの、市場の浮き沈みや為替影響がダイレクトに連動する、ハイリスクハイリターンな投資商品です。

そのため、そのリスクを更に分散させるため、金融庁は新NISAにおいて積立投資枠を設け、「長期・積立・分散投資」を推奨しており、

短期の相場下落による損失は気にせずに済む、中長期的な継続投資枠に適しています。

(参考外部サイト資料)

金融庁 長期・積立・分散投資とNISA制度 プレゼン資料

(株価チャートはGoogeleファイナンスより、S&P500基準価格推移は実績データを元に当サイト同時にグラフ化したもの)

好調なスタートを切った2024年の株式市場も失速気味で、年初に買った方は損失を抱えている方も多いでしょう。

この先を考えても、米国経済がソフトランディングできるか、中国の不動産問題がどこまで波及するのか、など、多様なリスク要因もあり、余剰資金の全てを株式や投資信託にだけ投資する、ということが最善とは限りません。

そこで、短期的な資金の運用先や、

NISAとの分散投資先として、NISA以外の投資の選択肢を持つことの意味は大きい、と管理人は考えています。

管理人自身はNISA口座や特定口座を用いて株式や投資信託に投資していますが、追加取得分は長期保有を前提としてiDeCoとNISAの積立投資枠を活用していますが、残る運用資産を不動産クラウドファンディングに分散投資することで、貯金に眠らせておくことに比べて資金の運用効率を高められますので、不動産クラウドファンディングは、NISA口座との分散投資先としての魅力が高いと感じています。

不動産クラウドファンディング投資は値動きがない利回り投資

一方で不動産クラウドファンディングでは、株式のように市場で自由に売買ができない反面、

投資口には「株価」「基準価格」といった市場価格がなく、投資後は定められた運用期間の出資を継続し、期間終了時に「元本の償還」に加えて、「利益からの配当」を得られる仕組み」となっており、大きく儲けるのを狙うのではなく、見通しの立ちやすい「利回り配当」を狙う比較的堅実な投資方法になります。

管理人個人は以前は株式・投資信託との分散投資先に債券(社債)投資を選んでいましたが、社債に比べて不動産クラウドファンディングはリスクに対するリターンが高いと考えシフトしました。株式相場の下落局面でも安定した配当が得られるようになり、NISAについては口座残高を気にせず放置し、短期の資産運用を不動産クラファンで行う、というスタイルで投資を楽しんでいます。

投資リスクをまず事業者が負担する「優先劣後構造」

この特性を更に強めているのが、

「優先劣後構造」と呼ばれる仕組みです。

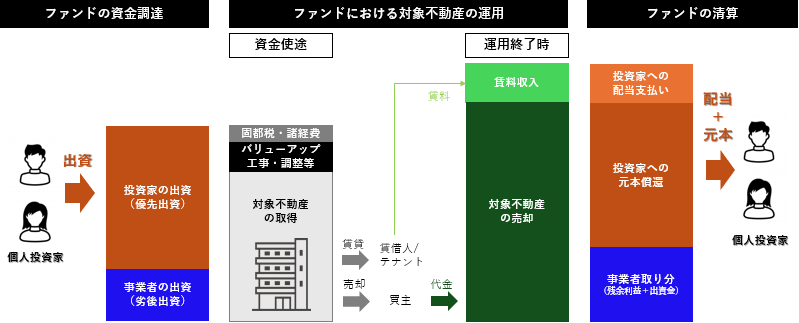

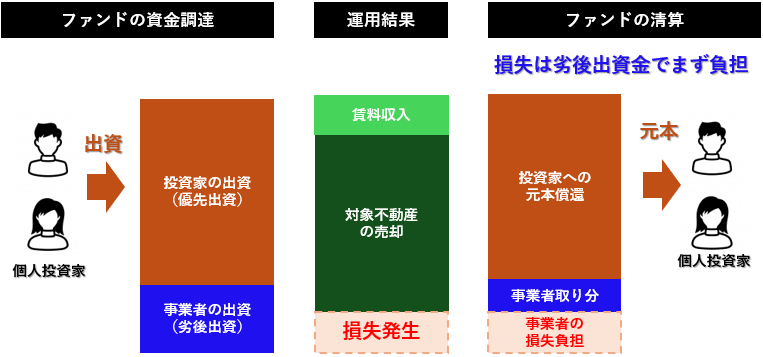

優先劣後構造のファンドでは、一般投資家の出資を募集することと合わせて、運営する事業者自身が「劣後出資者」として、リスクを優先的に負担する条件で出資します。

ファンドでは不動産を取得・運営して利益獲得をめざしますが、期待する賃料収入や売却益が得られない場合に、損失が生じる可能性があります。

この損失発生時には、一般投資家の出資金ではなく、まず、劣後出資者(運営事業者)の出資金で損失を負担する仕組みとなっているため、

事業者による劣後出資金の範囲までの損失であれば、投資家の元本が守られます。

劣後出資比率は事業者やファンドごとに大きく差がありますので必ず確認すべきですが、

劣後出資比率が30%を超えるようなファンドもあります。

不動産価格が30%も下落するケースはリーマン・ショッククラスの大きな経済状況の悪化や大災害の際に限定されますので、投資家の損失はこのケースの他、運営事業者が倒産するケースなどに限定されます。

経済状況悪化時には株式市場でも大きな影響が生じますが、不動産クラウドファンディングでは事業者の劣後出資で吸収しきれなかった損失分だけが投資の損失負担になりますので、投資家にとっては元本の棄損リスクが抑制された投資方法になります。

不動産クラウドファンディングを正しく理解いただけば、リスクを抑制しつつ、一定の利回りを狙う投資先を見つけることができます。

多くのサービスから信頼できるサービスを複数社探すことが重要

ただし、不動産クラウドファンディング市場では、ファンド運営事業者の考え方やマーケティング戦略などに応じて、ローリスクで堅実な商品から、ハイリスクハイリターンな商品まで、多様な投資商品(ファンド)が存在しています。

事業者の姿勢も、まじめな事業者から、投資家が飛びつきやすい耳触りの良いメリットを強調しているものの、実際には目立たない部分で他サービスに劣るようなケースもあり、玉石混交の状態ですので、投資家には一定の知識に加えて、各サービスやファンドを調査・分析する手間がかかります。

そこで、本サイトは、投資家のリスク許容度に応じた適切な投資先サービスやファンドを見つけるために必要な情報をワンストップで提供する不動産クラファン投資家サポートサイトをめざしていきます。

また、後程デメリットでも触れますが、不動産クラウドファンディングでは、特定のサービスだけに集中投資することは、絶対にお勧めできません。

複数のサービスに会員登録し、分散投資を行うことが重要になりますので、新しいサービスやファンドの動向ウォッチにもご活用ください。

不動産クラウドファンディングの法規制

不動産クラウドファンディングは、不特法に基づき、国土交通省・都道府県から事業の許可を取得、または登録を認められた事業者が提供可能な投資サービスです。

投資家保護の観点で様々な規制やルールが存在しますので、ご紹介します。

契約条件は、審査を経た契約約款に基づく

個人投資家との契約は、行政からの審査をクリアした「契約約款」に従う必要があります。

一般の投資家にとっては

投資契約の中身全てを理解することは難しいですが、行政の事前審査で悪質な条件となっていないことが確認されていますので、投資初心者にとっては安心感のある仕組みです。

国土交通省のモデル約款に「優先劣後構造」の契約条件例有り

不特法を所掌する国土交通省は「モデル約款」を提供しているのですが、モデル約款には優先劣後構造を取る場合の契約条件例が記載されています。

サービス提供事業者にとっては、そのモデル約款から変更して行政の審査を通過することはハードルが高いこともあり、

現在提供されている多くの不動産クラファンサービスが、「優先劣後構造」の契約約款で許可を取得しています。

投資家にとっては間違いなくメリットのある仕組みですので、免許制度とモデル約款に感謝したいところです。

「適切な運営体制」と「財務基盤」を持つ事業者のみがサービスを提供

事業者がサービスを提供するには、要件を満たした上で許可を取得、または登録を認められる必要があります。

事業者の規模やファンドで募集する金額に応じて2つの免許要件がありますので、それぞれ以下に整理します。

|

1号事業 |

小規模事業 |

| 免許取得時の審査 |

審査有り |

届出

(要件を満たすことは必要) |

| 資本金要件 |

1億円以上 |

1,000万円以上 |

決算の会計士監査義務 |

有 |

無 |

| 財産的基礎及び人的構成要件 |

有 |

有 |

| 約款規制/審査 |

有 |

有 |

| 投資募集条件 |

- |

出資合計額が1億円以内

(一人あたり100万円以内) |

小規模事業者は扱えるファンド規模、不動産規模が小さいため比較的緩い条件で登録が可能ですが、それでも事前協議を経て行政に届出を承認されるまでには、半年以上の期間を要する高いハードルを超える必要があります。

また、サービスを運営するにはシステム投資だけでも1,000万円程度必要。加えて、投資する会員を集めるためのマーケティングコストも、サービス開始当初は1会員あたり1万円を大きく超えるなど赤字からスタートする、先行投資が大きいサービスです。

更に、行政による財務基盤の審査では、例えば「直近3年間の決算を提出」したうえで、「直近の決算期で赤字ではないこと」などの定めがありますので、資金繰りが苦しい企業が悪意を持ってサービスを開始するには、ハードルが高すぎます。

悪意を持った、または資金繰りの厳しい事業者の参入が容易ではない点は、不特法に基づく不動産クラウドファンディングの魅力と言えます。

なお、1号事業者については会計士監査済みの決算書の提出が必須となっています。

非上場の不動産会社の決算はあてにならない、と業界では言われますが、第三者である会計士の監査を経ているという点は、小規模事業免許に比べて決算の信頼性が高く安心感をもって良い点です。

不動産クラウドファンディング投資の留意点、デメリット

不動産クラウドファンディングにも留意点やデメリットは有りますので、投資を実際に行う前に、是非ご確認をお願いします。

インカムゲイン型とキャピタルゲイン型があり、リスクと期待リターンが異なる

同じ不動産クラウドファンディングでも、ファンドごとのリスクとリターンがそれぞれ異なります。

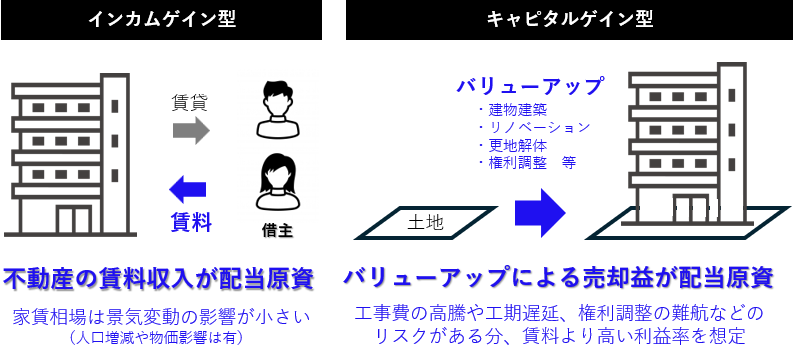

まず、「インカムゲイン」と「キャピタルゲイン」の違いと特徴を以下の図でご確認下さい。

主にインカムゲインで配当を行う

インカムゲイン型ファンド」は既に完成したマンションなどの賃料収入を得るため、開発リスクがなく、比較的安定した賃料収入が得られるローリスク型のファンド「です。

なお、ファンドの運用終了後は不動産の売却を行うため、不動産の売買損益も影響しますので、人口下落エリアなど不動産価格が下落傾向のエリアの場合は価格下落分以上の賃料収入が得られる必要がありますが、市場が想定する不動産価格の下落があっても不動産運営利益が得られる価格で売買されるのが基本(市場での価格決定の仕組み)ですので、このあたりの物件の見極めや収支計画の精度はファンド運営事業者のノウハウに依存します。

「キャピタルゲイン型」ファンドは、不動産の売却益(キャピタルゲイン)を元に配当を行うファンドです。

例えば建物の建築であれば工事費の高騰、隣地とのトラブルなどもありえますし、権利関係の調整であれば、権利者の承諾が得られないケースなどが起こりえる分、「

キャピタルゲイン型はインカム型に比べて高いリスクがあるものの、期待リターンも大きい」という特徴があります。

売却益を生みだすために、「建物の建築」や「リノベーション工事」を行うケースもありますし、「複雑な権利関係を調整する」、「古建物を解体して更地にする」、「老朽化建物の入居者の立退き交渉をする」、「複数の土地建物をまとめて再開発適地とする」など、不動産クラウドファンディングではとても多様なケースのファンドが取り扱われています、

投資先ファンドがどのような事業を行い、配当原資を生み出すのかを理解することが重要ですので、公式サイトの情報を確認するとともに当サイトのような解説サイトなどで確認して、

自身が理解・納得できるファンドだけに投資するようにしましょう。

NISAのような非課税制度がない

不動産クラウドファンディング投資の多くは、「匿名組合契約」という契約に基づき出資を行います。

この契約で

得られる配当(利益)は雑所得として約20%の税金がかかり、NISAのようにこの税金が非課税となる制度は存在しません。

事業者が源泉徴収納税を行い、出資者には税金控除後の額が返還されますので、配当で得た利益(雑所得)の合計が20万円までであれば確定申告は必要ありませんが、年間20万円を超えると投資家個々人での確定申告が必要となります。

なお、源泉徴収課税は20.42%(2024.5月時点)となっており、個人の所得税率がこれよりも低い場合には、納め過ぎた税金が還付される場合がありますので、確定申告が必要になったからといって、必ずしも損をするわけではありません。

運用期間中の途中解約が原則としてできない

不動産クラウドファンディング投資の投資者の権利は、株式のようにマーケットで売却することができません。権利の譲渡を行うことは可能ですが、その場合も原則自分で譲渡先を自ら探す必要があります。

中には

COZUCHIや

ヤマワケエステートのように、権利を事業者が買い取ったり、譲渡先を募集してくれるサービスもありますが、手数料は必要ですし、譲渡時点で受領済みの配当を除き、将来配当を得る権利も譲渡先に全て渡す形となるため、

途中解約のデメリットは大きいため、途中解約をしなくてよい、余裕資金の範囲で投資することをお勧めします。

出資金の使途は対象不動産に限定されるが、不動産に対する担保設定はされない

不動産クラウドファンディングでは、法規制上、ファンド募集前の段階で、ファンド運営事業者は対象不動産の購入契約を締結しておく必要があります。

加えて

法律上も資金使途を対象不動産の運用にかかわる用途に限定されているため、出資金が目的外流用され、悪意ある運用者が不当な利益を得にくい仕組みとなっています。

ただし、匿名組合という契約の仕組み上、不動産の権利はファンドを運営する事業者(匿名組合の営業者)が所有しているため、投資家は不動産に対する担保権を持ちません。

これは、どういうケースでデメリットになるのでしょうか?

結論としては、「事業者が倒産した場合」です。

事業者が倒産した場合、対象不動産はファンド出資者だけへの債務返済を行うわけではなく、事業者に対する債権を持つ債権者全体に対する返済原資となり、債権者全体で分け合うことになります。会社の残資産状況によっては、元本が大きく棄損するリスクもあります。

事業者は許可取得時に一定の財務基盤を確認されているものの、万一の倒産リスクがゼロにはなりませんので、特定のサービスに集中投資することは、絶対にお勧めしません。

できれば余剰資金を10くらいに分けて、5~10のサービスに分散投資されることを強くお勧めします。

なお、いわゆる「倒産隔離スキーム」と呼ばれる仕組みで不動産クラウドファンディングを提供しているサービスも存在しますが、倒産隔離スキームではファンド組成を主導する事業者(オリジネーターと呼ばれます)の劣後出資比率が5%以内に制限されるため、万一の倒産リスクに対する備えがある一方で、個々のファンドにおける損失リスク抑制の効果が限定されますので、財務の安定した企業が運営し、劣後出資比率も高いファンドと比べると、決して安全性が高いとは言えないと管理人は考えています。

(とはいえ、安全性が低いわけではないため、質の良いインカム型の倒産隔離スキーム型ファンドに管理人自身出資しています。ただし、倒産時の運用などまだ不確かなことも多いため、本サイトでの掲載は2024.5時点では見送っています。)

口座への入金(出資金の振り込み)・出金に手数料がかかる場合も

投資申込時、または投資申込の結果契約が成立すれば、事業者の指定する口座に、出資金を入金する必要があります。

ほとんどの事業者は、「GMOあおぞらネット銀行」や、「paypay銀行」など、同じ銀行間の口座振替手数料が無料となる銀行口座を利用していますが、当該銀行で口座を持っていない方の場合には、振込手数料が必要になります。

例えば三井住友銀行の口座の場合、他行口座への3万円以上振り込み時に330円の手数料が必要になります。

また、投資後の出資金・配当の償還時の手数料負担を投資家が負担するケースもありますので、入金・出金で合計660円が必要になる場合があります。

数十万円の投資をするなら手数料は気にならない水準ですが、数万円単位での投資だと660円の負担は大きいため、「GMOあおぞらネット銀行」口座を開設しておくことをお勧めします。

サービスごとに会員登録や口座登録が必要

不動産クラウドファンディングでは、多くのサービスが、それぞれ別々のサイト上でサービスを立ち上げており、複数のサービスに投資するには、それぞれのサービスに会員登録することが必要です。

電子的な本人認証の仕組み(いわゆるeKYC)の仕組みが導入されており、免許証等の本人確認書類とスマートフォンのカメラがあれば、慣れれば10分程度で登録申請手続きは可能ですが、実際に投資ができるまでには、事業者側での審査などが必要となるため、投資したいファンドの募集日の数日前には会員登録を行う必要があります。

人気の高いサービスでは、募集開始から1時間もせずに募集が終了するケースもありますので、魅力を感じるサービスやファンドが見つかれば、早めに会員登録をしておきましょう。

不動産クラウドファンディングのはじめ方

不動産クラウドファンディング投資を実際に行うための手順は、大きく分けると以下の3ステップになります。

1.サービスに対する「会員登録」を行う

2.会員情報や口座情報の登録と合わせて、「本人確認」を行う

3.事業者側の審査が完了すれば、投資スタート可能に

手間がかかるのは、2の「本人確認」です。これは法律で定められている(※)ため、全てのサービスで必ず必要になります。

この本人確認の方法には2つの方法があります。郵送で本人確認書類を提出する方法もありますが、スマートフォンと本人確認に必要な書類が手元にあれば、慣れれば10分程度で2の手続きは終了します。

事前に免許証またはマイナンバーカードを用意しておけば、スマートフォンのカメラで証明書の写真を撮ったり、自身の顔を撮影することで、書類は一切提出することなく本人確認を行えます。

この後事業者側の審査を経て、投資が可能な状態となります。

管理人の経験では、早い事業者だと翌営業日に、遅い事業者でも3-4日程度で投資が可能になりますので、出資応募したいファンドの募集開始1週間前に会員登録をしておけば安心です。

なお、土日祝日に審査を実施してくれる事業者は少ない(いない?)ため、週末の募集開始の場合は、平日の間に会員登録を行いましょう。

※事業者が本人確認を行うのには2つの理由があります。投資家を守る意味もありますので、面倒でもしっかり確認・回答しましょう。

1)「犯罪による収益の移転防止に関する法律」の定めにより、資金が犯罪で得られたものでないことを確認することが必要。

2)「不動産特定共同事業法」などの定めにより、投資家の投資経験に応じた説明を行う必要がある他、投資家の投資余力を超える投資勧奨をしないことなどが必要。(いわゆる「適格性の原則 / 適格性ある説明原則」)

不動産クラウドファンディング投資に関するQ&A

最後に、不動産クラウドファング投資をはじめる際に疑問に感じる点について、Q&A形式で整理していますので、投資に際して疑問点が残っている方は以下もご欄下さい。

- Q不動産クラウドファンディングでは、元本保証はありますか?

- A法律(不動産特定共同事業法)で事業者による損失補てんが禁止されており、元本の保証はありません。

また、ファンド運営事業者は投資家に対して元本保証がないことを説明することが義務付けられています。

サービスやファンドにより損失発生リスクは異なるため、投資資金のリスク許容度に応じたファンドを選ぶ必要があります。

- Q不動産クラウドファンディングは、儲かりますか?

- A想定利回りが年利換算で3%から8%程度までのファンドが提供されています。

投資額が2倍になるようなことはありませんが、堅実な利回り投資を望む投資家にとっては、「儲かる」と言えるのではないでしょうか。

配当は雑所得として、源泉徴収課税で20.42%(2024.5月時点)の税金が控除されるため、税金控除後の期待利回りは2.4%~6.4%程度となります。

なお、利回り5%が得られる場合、配当金を使わずに継続的に再投資を行えば10年で元本は1.5倍以上になります。

- Q過去には事業者が出資金を目的外流用(持ち逃げ)するようなトラブルがあったと聞いたのですが?

- A当サイトが扱う「不動産特定共同事業法」に基づく不動産クラウドファンディングでは、目的外流用などの事案はこれまでのところ顕在化していません。

不動産クラウドファンディングでは、投資募集時までに対象不動産の購入契約の締結が必である他、投資家からの出資金を会社の口座と分別された口座で管理する必要があるなど、目的外流用が困難な仕組みがあることも事案が起きていない要因の一つだと考えられます。

ただし、将来の不動産価値を検証困難なハイリスク型の大規模開発プロジェクトを扱っている事業者が存在している他、高利回りのファンドではかなりハイリスク型のサービスも増加していますので、将来に渡って投資家の大規模損失が生じないという保証はありません。

管理人は近い将来に損失事例が表に出てくると想定しているため、当サイトでは分散投資やリスク検証の重要性をお伝えし、リスクを抑制する上で参考となる情報やデータの提供をめざしています。

なお、金融商品取引法に基づく、いわゆる「ソーシャルレンディング」においては100億円を超える規模の投資家に影響を与える事案が複数件発生しており、行政処分や訴訟が起きていますが、本サイトで扱う投資型不動産クラウドファンディングとは、法規制や仕組みが異なる別の投資商品です。

- Q人気や実績のあるサービスほど、安心できるのでしょうか?

- A管理人の見解としては、「人気や実績とファンドでの損失リスクは関係ない」という回答になります。

逆に、人気のあるサービスほど投資家にとって不利な条件でも資金調達が簡単にできてしまうため、人気が出るほど投資家にとって有利なファンドの比率が下がるケースが目につきます。

また、これまでの実績があるサービスでも、集金規模の大きいファンド運営がもし行き詰まれば、事業運営に大きな影響が出ます。

運営事業者の損得だけで見れば、当該ファンドに出資した投資家に損失を負担させ、サービスをたたんでしまうことが合理的な選択肢になるケースも生じ得ます。

特定のサービスだけを妄信せず、複数のサービスに分散投資することをお勧めします。

- Q匿名組合契約とは何ですか?

- A不動産クラウドファンディングにおいて、ファンド運営事業者と投資家の間で結ぶ契約方法のひとつで、特に記載がない場合には、ほとんどのファンドへの出資は、この「匿名組合契約」の締結により行うことになります。

ファンド運営事業者は「営業者」と位置付けられ、ファンドの運用に関する無限責任を負います。一方で投資家は、出資額を上限とした有限責任を負う形態のため、投資家は事業運営の責任を追わず、配当の請求と、元本の償還請求を行う権利を持ちますので、投資家は、不動産の運営等は行う必要はない(運営に参画できない)ため、一般の投資家にとっては

配当所得は雑所得として源泉徴収課税される他、投資家の他所得と総合課税されます。

ただし、ファンドで保有する不動産の所有権は営業者に属するため、不動産を所有した場合に得られる節税効果(資産圧縮効果や減価償却費の損益通算)などは享受できません。

基本的には、一般の個人投資家にとっては、この「匿名組合」契約での不動産クラウドファンディング投資をお勧めします。

- Q任意組合契約とは何ですか?

- A不動産クラウドファンディングにおいて、ファンド運営事業者と投資家の間で結ぶ契約方法のひとつです。

「匿名組合契約」と異なり、ファンド運営事業者と投資家が共同で事業を行う形態となり、投資家もファンドで行う事業に対する無限責任を負います。

実際の不動産の運営・管理などの業務は、法律上の「業務執行組合員」となるファンド運営事業者が担うため、原則投資家自身が不動産の運営を行う必要はありません。

ただし、任意組合契約では投資家は持ち分に応じた比率で所得や不動産を共有されるため、自らが不動産事業を行うのと同じ会計処理が必要となりますので、原則確定申告が必要ですし、会計や税務に関する専門知識も必要となります。

富裕層が相続税対策や節税などを行いたい(かつ専門家に会計や税務相談ができる)場合を除き、匿名組合型ファンドへの投資をお勧めします。

- Q契約に関する書類が難解ですが、全部確認する必要がありますか?

- A元本保証のない投資商品のため、不動産特定共同事業法に定められた多くの書類があります。

どの書類も契約上重要ではありますが、全ての投資家にとって特に重要な書類名称と、書類の中身をポイントで解説します。

〇契約前

・重要事項説明書:投資に関するリスクや契約上の留意点が記載されています。特にリスクについては必ず確認しましょう。

・契約成立前書面:重要事項説明書と重複がありますが、契約条件の詳細説明があります。

少し難解な内容ですが、「配当条件(事業参加者に対する収益又は利益の分配に関する事項)」「対象不動産」「対象不動産のテナント現況や収入」など、投資の基本情報はなるべく目を通しましょう。

投資家は申し込みを実施する場合、この契約条件を承諾の上で申し込んだこととなりますので、申し込み後に「契約成立時書面」を受領したタイミングでは既に「契約が成立した」ことになりますので、注意してください。

〇契約成立時

・契約成立書面:契約が締結されたことを通知する書面です。

書面受領後8日を経過するまではクーリング・オフによる解除が原則可能ですが、事業者に書面通知が必要なケースが多いため、このタイミングで解除することにならないよう、投資申し込み前にしっかり検討を行いましょう。

- Q契約を途中キャンセルできますか?

- A契約成立時書面受領後7日間までの間であれば、クーリング・オフを書面により通知することで契約解除が可能です。

クーリング・オフ期間が過ぎた場合には原則途中解約ができないサービスが多いですが、「汐留ファンディング」など一部の事業者では解約返金に応じると記載されています。

また、「COZUCHI」では解約はできませんが、出資元本の3.3%分の手数料がかかるものの、出資持分を事運営事業者が買い取ってくれるケースがあります。

「ヤマワケエステート」の場合は、公式Q&A上では解約ができないとされていますが、「リセール」という形で、譲渡先をサイト上で募集する形で解約要望に対応するケースがあるようです。

とはいえ、解約には手数料がかかり配当も得られないため、投資は原則余裕資金の範囲で行い、一定の手元資金を確保しておくことをお勧めします。

- Q確定申告は必要ですか?

- A不動産クラウドファンディングにおいて一般的な「匿名組合契約」の場合、出資から得られた投資家の利益(配当)に対して運営事業者が源泉徴収を行うため、投資家は雑所得の合計が20万円未満の場合には確定申告の必要はありません。

雑所得の合計が20万円以上となる場合や「任意組合契約」の場合は原則確定申告が必要となります。「任意組合契約」の場合は所得区分も異なりますのでご注意下さい。

- Q不動産クラウドファンディングでの損益は、他の所得との損益通算が可能ですか?

- A不動産クラウドファンディングで生じる損益は雑所得区分となるため、株式投資などで生じた損失との損益通算はできません。

- Q不動産クラウドファンディングの配当を非課税にする方法はありますか?

- A残念ながら、非課税となるような制度や特例は存在しません。(2024年5月時点)

ファンドの想定利回りを見る場合に、「源泉徴収で20%強引かれる」前提でリスクとリターンのバランスが取れているかを検討してから投資しましょう。

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績10ファンド / 1,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士