TECROWDのファンドではこれまで、AMATUHI社との相互、かつ多様な取引関係が確認されました。

今回の93号ファンドに関して当サイト掲示板に新たな取引先の情報提供があったため、とり急ぎ調査したところ、新たに登場したADM社との間でも相互の取引関係が確認できました。

【関連記事①】

TECROWD「AMANEKU」「大阪市 四つ橋なんば駅前ビル」等の取引関係から利害関係人取引について考えてみた

【関連記事①】

TECROWD80号ファンド「Osaka City Data Center」現地レポートとチェックポイント

【関連記事③】

AMATUHI社の決算と、収益に占めるTECROWDの影響を調査してみた

TECROWD93号ファンドの資金使途計画

93号ファンドでは、後述しますが、TECROWDとの取引がこれまでも確認されているADM社という企業から土地を仕入れ、2階建てのデータセンタービルを構築します。

データセンター設備に関する投資も行うため、恐らく無停電電源や自家発電装置、空調設備などの機器も含む投資になるのかと想定します。

ここで、このデータセンターに関する開発原価計画を、都心部のRCマンションの原価と比較してみましょう。

土地値の近い物件例として、東京都渋谷区の恵比寿駅で低層RCマンションを開発する場合の原価(同時期工事想定)と比べてみた表が以下になります。

|

OMEデータセンター |

恵比寿駅 低層RCマンション |

| 費用 |

坪単価(延床) |

坪単価(延床) |

| 土地 |

280,000千円 |

2,914千円 |

3,300千円 |

| 設計費用 |

594,000千円 |

6,183千円 |

1,800千円 |

| 建築費用 |

441,100千円 |

4,592千円 |

| 設備工事費用 |

1,934,900千円 |

20,143千円 |

900千円 |

| 総コスト |

3,250,000千円 |

33,834千円 |

6,000千円 |

不動産の世界では、土地は建築可能な床面積(坪)あたりの単価(一種単価)で評価することが一般的ですが、その坪単価で比較してみると、土地単価については首都圏でもかなり地下の高いエリアと同等価格での仕入れとなっています。

青梅市の土地ながら、恵比寿のマンション好適地と同程度の価格で仕入れていると言われると、かなり割高な印象も持ちますが、データセンター適地としての特別な価値のある立地、ということで、周辺地価に対して補正が大きくかかっているのかもしれません。

また、TECROWDが掲載している資金使途計画では、データセンター用設備は分けて、建物のみの建築原価が記載されていますが、RCマンションの建築原価(設計費込)の2.5倍を超える水準です。

一方、近隣エリアで先行して開発されている85号ファンドOMEデータセンターの建築中写真を見る限りは、免震・制震構造を取る構造ではなく、床のみの免震設計をするような免震ダンパーを設置する広さや天井高は考慮されているようには見えず、一定の加重に耐えられる耐震設計ではあるとしても、割と普通の構造の建物に見えましたので、このあたりの資金使途の妥当性については、投資を検討される方は、TECROWDから案内されている85号データセンターの現地写真を確認の上で評価いただければ幸いです。

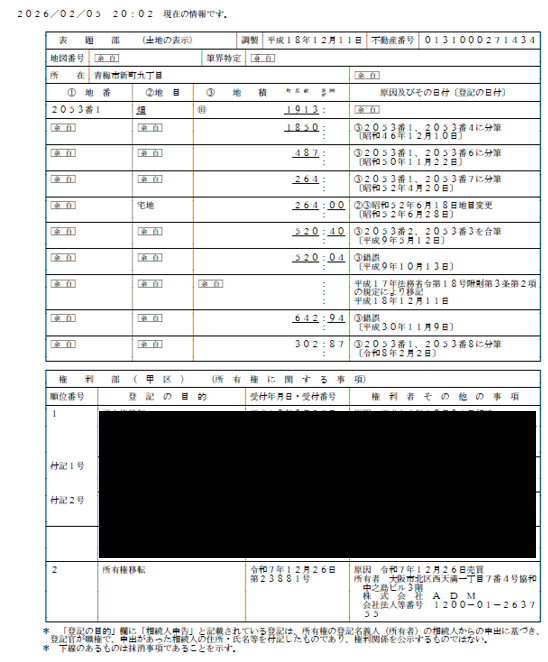

TECROWD93号ファンドに土地取得後2カ月で短期転売をするADM社は、グループホームの売却先だった

93号ファンドでは、東京都青梅市新町の土地340.07㎡と、約100坪程度の小さな土地を取得し、その土地上でデータセンタービル(延べ床面積317.54㎡)を建築するために32億円弱の投資家からの出資を募ります。

今回この土地はADM社から取得しますが、登記簿を見るとなんと、2025年12月26日に取得したばかりの土地を、2カ月もたたずにTECROWDに短期転売することがわかりました。

土地、建物の価格内訳がないため内訳はわかりませんが、募集額32億円弱のうち一定額が土地代金として支払われることになります。

93号ファンド登記簿

93号ファンド登記簿

他のデータセンターでも似た時間軸となっており、24億円弱を集めた85号ファンドでも、2025年9月4日の募集開始のおおよそ2カ月前にADM社が取得した土地を、TECROWDに短期転売に成功しています。

93号ファンド登記簿

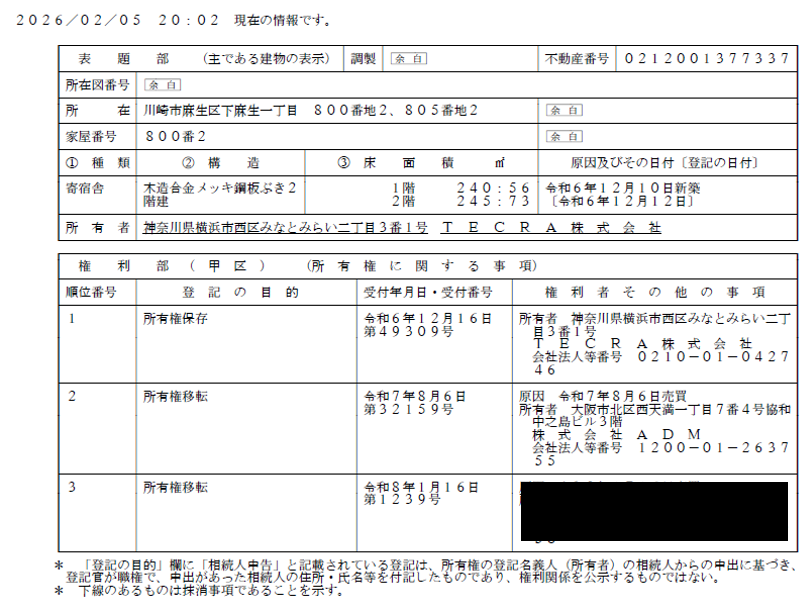

一方で、当サイト掲示板においてこのADM社がTECROWDが建築したグループホーム複数物件を取得している、との情報があったため、確認してみたところ、確かにTECROWDから物件を購入していることが確認できました。

85号ファンド登記簿

85号ファンド登記簿

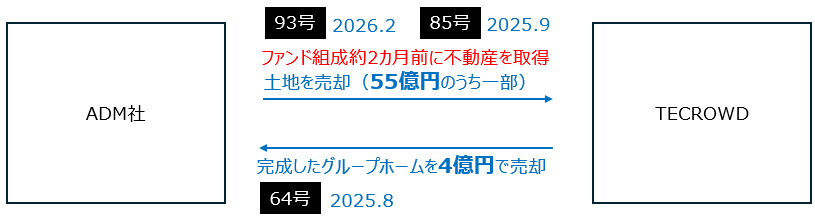

この取引のお金の流れをまとめると、以下の通りとなります。(当サイト掲示板では他事例でも複数の取引がある旨情報提供がありましたが、ここでは一部のみ調査しました。)

TECROWDにとっては、グループホーム物件をADM社に取得してもらうことで配当・償還原資を得られた一方で、93号ファンドではADM社が短期転売益を得ている、という構造のようです。

TECROWDとADM社の取引事例

TECROWDとADM社の取引事例

同じ取引関係はAMATUHI社とも

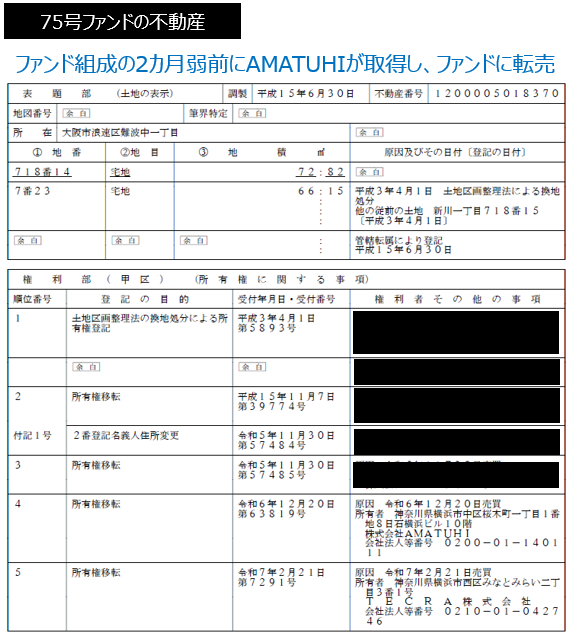

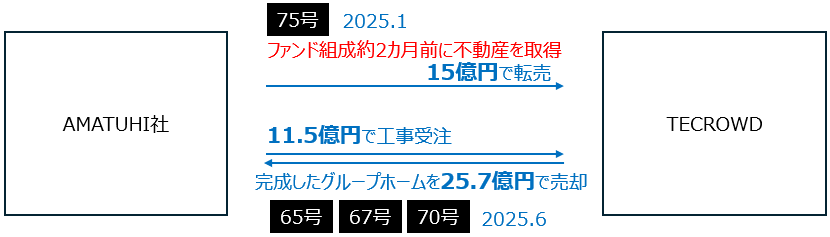

TECROWDのファンド組成少し前に対象不動産を先に取得し、短期転売に成功している事例は、AMATUHI社においても確認されています。

75号ファンドに関わる登記関連情報

75号ファンドに関わる登記関連情報

他記事でも触れていますが、AMATUHI社はAMATUHI社が運営するグループホーム案件はもちろん、大阪データセンターなど多様な案件でTECROWDとの取引関係がある企業です。

TECROWDへの短期転売で利益を上げる一方で、別のファンドではTECROWDへの配当・償還原資を生む、という商流が確認されています。

TECROWDとADM社の取引事例

TECROWDとADM社の取引事例

以下記事でも紹介した通り、2025年夏頃の取引では、AMATUHI社との間で双方向でのお金の流れが確認されましたが、2025年の後半から2026年にかけては、TECROWDとAMATUHI社で開発したグループホームをADM社に売却することで両社の取引で建築した不動産が売却益を生んだ一方で、その不動産を取得するADM社は、TECROWDへの短期転売で利益を得ている可能性がありそうです。

このような取引関係は投資家にとってはお金の流れや事業の妥当性がわかりにくくなりますので、今度は、ADM社の転売により取得したデータセンター用地が、しっかりとした利益を生んで外部売却できるか、慎重に見極めることが望ましいでしょう。

【関連記事】

TECROWD「AMANEKU」「大阪市 四つ橋なんば駅前ビル」等の取引関係から利害関係人取引について考えてみた