「NINE FUND」とは?

2024年12月に1号ファンドを組成後、毎月コンスタントにファンド組成を継続しており、既に2ファンドの償還を完了した実績を持つ不動産クラウドファンディングサービス(※)です。

不動産クラウドファンディングでは珍しい札幌の好立地物件が投資対象となっており、分散投資先に加えることで、エリア分散投資が可能となりそうです。

これまでのところ、

賃料収入を原資に安定した配当をめざすインカムゲイン型ファンドが中心ながら、劣後出資比率、想定利回りともに業界平均を超える水準となっており、かなり好条件のファンドを組成してきています。

優先劣後構造を取っており、ファンドにおいて損失が生じてしまうような場合も、劣後出資分までは運営事業者が損失を負担するという構造となっていますので、

これまで組成したファンドは、安全性と高い利回りを両立している、という見方をして良いでしょう。

物件の立地についても、駅から徒歩5分以内(なんと1分~3分)の好立地物件が中心となっています。

ファンド組成頻度もこれまでのところ毎月1ファンドの組成と安定しており、分散投資先候補に加えることで、投資効率の改善が狙えるのではないでしょうか。

NINE FUNDでは珍しい開発型ファンドで、マンション2棟を開発するファンド

本ファンドもこれまでと同じく

運営事業者の地盤である札幌市内で、地下鉄東西線「菊水」駅から徒歩6分という好立地で、マンション2棟を新規開発するファンドです。

NINE FUNDではこれまで一棟マンション開発の事例はありませんが、

運営事業者の本業では多くの開発実績を持っているようですので、開発ノウハウ面でも安心感が持てるでしょう。

融資併用のため、金融機関の担保設定がありますが、総事業費の19%程度にとどまっている一方、事業者が損失を優先的に負担する劣後出資比率が高めとなっており、安全性を高めています。

この条件で想定利回り8.5%というのは、かなりの好条件ファンドではないでしょうか?

懸念点と運営の公式回答について

2025.8.22追記

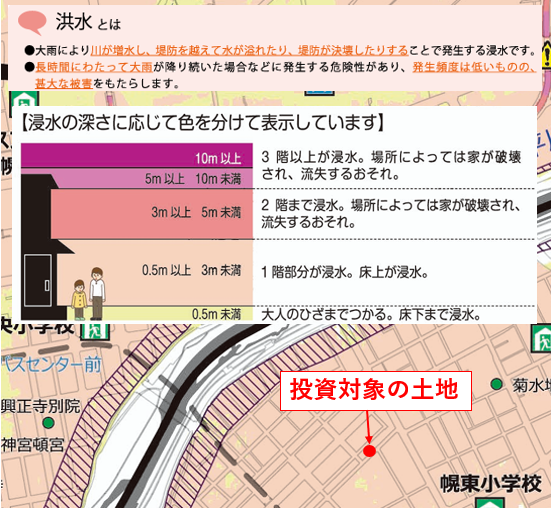

本ファンドは、非常に特殊な構造になっている他、河川氾濫による洪水発生時の浸水エリアに立地している、という留意点があります。

管理人は最初気付けず、当サイト掲示板で記載いただいた意見により留意点に気付きましたので、追記させていただきます。

なお、今回、私自身留意点に気付けずサイト掲示板から指摘で気付いたところもあり、公式サイトのお問い合わせフォームから、運営に質問をしました。

率直に、投資家保護を配慮されて工夫されたと感じられる内容で、私自身はある程度納得できた部分があります。

ただ、不動産業ではない方には正直難解で理解しがたい、と感じられる部分もあるかと思いますので、実際に見ても納得できない、という感想を持たれる方もいるかと思いますが、サイト掲載も問題ない、とのことでしたので、いただいた

回答原文を掲載させていただきます。

懸念点①:洪水発生時には浸水リスクが有る立地

本立地は河川に近く、

河川氾濫により洪水が発生した場合の浸水エリアとなっています。

不動産クラファンの契約成立時書面において、土砂災害エリアかどうかなどは書面に明記するフォーマットとなっているものの、水害ハザードマップについては「有無」を記載するのみとなっており、ハザードマップにおいて、当該立地が浸水エリアになっているかどうかを明記しないで良いフォーマットとなっています。

そのため、投資家が自らハザードマップをチェックすることが必要という作りになっており、その旨を投資家に明示的に伝えるかは、事業者個々の判断に委ねられている状態です。

今回、当サイト掲示板にてレオ様より指摘があったため管理人もやっと気づいたのですが、

本物件は洪水発生時に、0.5m~3mの浸水可能性があるエリアとなっていますので、投資判断時にその旨を考慮していただければと思います。

なお、今回建築するようなRC造マンションにおける影響としては、

①入居者を探す(リーシング)する際に一定の影響があり、賃料も少し低めになる可能性がある

②売却時にリスクを考慮され、高めの利回りを求められる(キャップレートが上がる)可能性がある

③可能性自体は高くはないものの、実際に河川氾濫が発生した際に浸水被害を受け、修繕等コストが発生する可能性がある

(とはいえ、新築RC低層マンション開発において、倒壊などの致命的な資産の減損リスクが高いわけではありません)

④地下を利用するような場合、地下室の水没やその後の排水処理など、被害が拡大する可能性も有り

データセンターや蓄電池など、浸水ハザードにかかるエリアが適さないタイプの不動産もありますが、本件では地下を掘るわけではなく、賃料や売却額に一定の影響が出る、といった影響を想定します。

地場のマンションデベロッパーがこういった点を加味せず設計や、事業計画策定をすることは考えにくく、事業者の経歴を踏まえれば、そのあたりは加味した事業計画となっていること自体は期待して良いでしょう。

ただ、今回当サイトで指摘を受けたように、投資家が投資判断をする際には、リスクの程度が低いとしても、投資家に対して情報開示する、ということは、大切ではないか、と思います。

事業者としてはリスクを織り込んだ事業計画を立てており、大きな課題と感じていなかったのだとしても、投資家においてはそれを投資判断時に重視する方が存在しています。

そういった方が、

気付かずに投資してしまった後に、万一の浸水被害が生じて配当が減少する、といったことがあれば、納得できない気持ちになるはずです。

リスクを理解した上で判断するのでは、納得感に大きな違いが出るケースもあると感じます。

運営企業が自ら情報開示した上で投資家がリスク受容し、その上で投資することができるよう、是非、より積極的なリスク情報開示を期待したいと感じます。

圏点店②:ファンドの設計が複雑で、劣後出資比率の数値をそのまま見るのではなく、構造理解を

本ファンドでは、対象不動産A、Bの2つの土地上で、2棟のマンションを開発しますが、

①

本ファンドでの投資家への配当原資は、対象不動産Aの売却分のみになります(公式Webサイトに記載有り)

②一方で

本件の土地A、Bは、同じ融資契約の担保となっており、融資に基づく利息や元本の返済が滞るなどの場合に、差し押さえや競売にかけられるリスクがあります

対象不動産B分の融資や開発事業のリスクにファンドが負う一方で、投資家への配当原資は対象不動産Aからしか得られないということは、実質上、対象不動産Bの事業は投資家にとってはなんのメリットも得られないという考え方をすべきかもしれません。

とはいえ、今回のファンドでは対象不動産B分のリスクを全て負担できるよう、大き目の劣後出資をファンドに拠出しますので、そこを考慮してファンドの出資/融資構成を、不動産A、Bに分けて整理してみます。

共同担保になっているなど、

不動産A、Bに分け切ることは難しいのですが、融資リスクが投資家にも影響する可能性があるため対象不動産A分に全て融資をまわすと、不動産A分に対する劣後出資比率は27.7%という数値になります。

とはいえ、

実際には対象不動産B分が全損になるリスクはほとんどない(建物建築に失敗しても全損リスクは低いですし、土地の価値がゼロになることはほとんど考えにくい)ため、不動産A分で27.7%を大きく超える損失が起きたとしても、投資家の元本は守られる可能性が高いため、前述の通り、開発ノウハウのある事業者が好立地で実施するマンション開発事業に対して、高い劣後出資比率となっている、と私は評価しました。

■事業全体(不動産A、B合計)

|

金額 |

比率 |

| 優先出資 |

100,000,000 |

17.2% |

| 劣後出資 |

371,300,000 |

63.9% |

| 融資 |

110,000,000 |

18.9% |

| 総事業費 |

581,300,000 |

|

■対象不動産A分(投資家が配当を享受できる物件開発分)

|

金額 |

比率 |

| 優先出資 |

100,000,000 |

34.4% |

| 劣後出資 |

80,650,000 |

27.7% |

| 融資 |

110,000,000 |

37.8% |

| 総事業費 |

290,650,000 |

|

■対象不動産B分(投資家が配当を享受できない物件開発分)

|

金額 |

比率 |

| 優先出資 |

0

|

0% |

| 劣後出資 |

290,650,000 |

100% |

| 融資 |

0 |

0% |

| 総事業費 |

290,650,000 |

|

公式からの回答

管理人からNINE FUND公式サイトのお問い合わせフォームに経緯や実態を確認したところ、以下の回答をいただきました。

回答については留意点①についての部分で、もともと2つの案件をセットで事業として取り組んでおり、融資の担保となっていることから片方だけを切り離してファンド化できないことから、片方分のリスクが投資家に波及しないよう劣後出資を積み増して組成した、との趣旨だと理解しましたが、みなさまの感想はいかがでしょうか。

- ファンド設計の経緯について

この新築マンション2棟の建築事業は、約1年半前に事業(今回の匿名組合事業としてではなく、本建築事業そのものを指します。)自体が発足した当初から、対象不動産AとBを一体として開発・建築する前提で、事業計画の策定や金融機関からの借り入れを行っておりました。

さらに、ご推察の通り、敷地Aと敷地Bを共同担保としており被担保債権が不可分であったため、不動産特定共同事業法の趣旨に則り、今回の匿名組合事業ではAとBの両方をファンドに組み入れる必要がありました。

- 劣後出資比率について

劣後出資比率が約64%であるとの表記につきましては、誤認を誘導する等の意図は一切なく、総事業費581,300千円に対する劣後出資金額371,300千円という比率をありのまま記載いたしました。

また、劣後出資金額につきましても、ご推察の通り、対象不動産Bに関するリスクが投資家の皆様に極力転嫁されることがないよう、Bの評価額をすべてカバーできる金額に設定いたしました。

- 情報開示について

こちらもご推察のとおり、今回のファンド設計に至った背景をすべて記載すると、内容が複雑かつ冗長になり、かえって混乱を招いてしまうのではないかという懸念がありました。

特に、説明文が冗長になることで、内容を確認しないまま、想定利回りの高さだけを投資判断の基準として応募される方もいらっしゃるのではないかと考え、開示情報を絞り込む判断をいたしました。

しかしながら、結果として、より詳細な情報をもとに投資判断を下されている投資家様にとっては、情報が不足しているとお感じになられたことについては深く反省しております。

今回いただいたご意見は真摯に受け止め、今後の情報開示のあり方について、社内で改めて検討させていただきます。

今後とも、お気づきの点がございましたら、率直なご意見をお聞かせいただければ幸いです。

引き続きNINE FUNDをよろしくお願いいたします。

見る方の感想も分かれそうですが、私は、なるほどな、という気持ちになった部分がありました。

「当サイト自身の課題でもありますが、情報量が多くなるほど、読み飛ばされてしまいます。

情報が多すぎると、逆に相手に伝わりにくいので、大切な点に絞って適切に伝えること自体は重要です。

多様な知識レベルや投資判断基準が異なる投資家がいる中、「最適な情報開示の範囲はどこなのか?」という難しい問題なのかも、感じました。

その中で事業者側で重点的に伝えるべき情報を絞った結果は、「対象不動産B分は配当の原資にならない」という投資家にとっての不利益部分だった、という感じでしょうか。

私自身は劣後出資を重視するため、「劣後出資が高いが、リターンが返らない対象不動産Bのリスクを負わせないための処置である」といった意図が加えられていると良いと感じましたが、これは人(劣後出資を考慮しない一般の多くの投資家)によっては価値のない情報かもしれず、確かに万人に通じるものでもないのかもしれません。

一方で、

当サイトに来られる方は「劣後出資比率」についての価値を理解されている方が多く、重要なポイントがわかりやすく説明されていない、という感想を持たれる方も多かったのでは、とも思います。

水害ハザードについては転載しやすい形の情報ではなかったので転載していませんが、災害についても多様な視点があり、契約成立前書面のフォーマットにおいて、土砂災害などと異なり、水害ハザードは影響明記まで求められていません。

記載が義務付けられている点以外の軽微なリスクには多様なリスク要因があり、どのリスク要因であれば明記するのか、というところの判断が難しく、その点に投資家と事業者の意識ギャップがあるのが今回の要因のようです。

少し業界側のポジショントークになってしまうかもしれませんが、新築マンションだとリスクや事業収支における対処方法も割と明瞭で、事業者にとっては管理できるリスク、という感覚を持ってしまいがちな面がありそうで、その他のリスク要因をどこまで投資家に記載するか、という点では難しい面があるのだと今回感じました。

一方で、投資家の立場では、その詳細も開示してもらった上で投資判断したい、という気持ちになる方がいることも十分理解しています。(私はどちらかというと、「浸水リスクがあるため設計や収支において考慮されている」、と明示して欲しい気持ちですので。)

このあたりの難しさが、相手の理解度合いを選びながら説明できる対面での販売と、オンライン上の書面のみで販売するクラファンの大きな違いなのかもしれません。

だからこそ、大切な問題ですね。

かといって、「重要事項説明書」のリスク説明のように、「想定されうる全てのリスク事項」を毎回網羅されても、投資家視点では投資判断の材料に使いにくいです。

万人にとって最善の情報発信方法はないのだと思いますが、投資家の知識レベルや関心に耳を傾け、よりベターな発信方法を模索するしかないのかもしれません。

最後に

最後に補足コメントですが、リスクの定量的な捉え方が難しいファンド設計ですので、投資家に対してもう少し丁寧に説明をしてもらえれば、と感じました。

当サイトの記事でも投書、「劣後出資比率64%という安全性」という評価コメントを記載してしまいましたが、このように誤認する投資家が一定出てしまうのではないでしょうか。

(私が最初理解できなかっただけで、多くの方が理解できたのかもしれませんが・・・)

また、

当サイトの初期記事をご覧になって投資判断された方には、こういった留意点が有る旨をお伝えできなかったことをお詫びいたします。

掲示板で留意点をご指摘いただいた方、ありがとうございました。

どうしてこんなファンド設計になった?

なぜこのような契約になっているのか、私には、すっとは理解できませんでした。

想像しやすい理由としては、共同担保目録にA、Bの土地が入っているために、ファンドに入れる際に両方を入れる必要があり、そのリスクを投資家に負わせないために、過度に高い劣後出資比率としている、といった可能性でしょうか。

こういった事情がもしあったのであれば、そういった経緯も説明してあらえるとよかったかな、と感じました。

ただ、私自身この解説記事を書きながら、多くの方には、「理解不能」な難解なことを書いているように感じており、公式サイトで解説をしても、多くの方には伝わらないどころか、いたずらに混乱させるという結果になるのかもしれません。

投資商品としてリスクやリターンを評価する上では、投資家に理解しやすい商品設計にしてもらえる方がありがたいので、できれば不動産A、Bを共同担保目録に含めず、シンプルに、対象不動産Aだけでファンド組成いただければよかったのかな、と思います。

(これらの記載は勝手な私の想像なので、想像を超える事情があるのかもしれません。曖昧ですいません。)

「NINE FUND」を運営する「株式会社ファクター・ナイン」はどんな会社?

2001年に創業し、創業から20年を超える歴史を持つ不動産会社であり、リーマン・ショックやコロナなど、不動産の下落局面も乗り越えて事業成長をさせてきた企業です。

ナインホールディングスという持ち株会社の元、

不動産の企画開発(受託コンサル型)からリノベーション設計施行、不動産管理まで、不動産投資に関する業務をトータルで提供する企業グループを形成しています。

不動産管理会社である株式会社ファクター・ナイン サービスは管理戸数1万戸を超えているようで、地方に根ざした不動産管理会社としては、かなりの管理戸数ですので、

地元札幌での不動産ネットワークや物件管理、リーシングノウハウなど、グループの高い総合力が期待できそうです。