不動産クラウドファンディングに投資は、株式のように株価の変動がなく、堅実に配当利回りで稼ぎたい人に適した投資ですが、元本保証はありません。

元本が大きく棄損してしまっては、それまでに配当で稼いでいても台無しですね。

そこで、本記事では

不動産クラウドファンディングで押さえておきたい「2つのリスク」と、それを踏まえた安全性のチェックポイントを解説します。

不動産クラウドファンディングの2つのリスクとは?

不動産クラウドファンディングでは、大きく2種類のリスクがあります。

一つは「ファンドで行う不動産事業で損失が生じるリスク」。

もう一つは「ファンドを運営する事業者の倒産リスク」です。

それぞれについて確認しましょう。

ファンドで行う不動産事業で損失が生じるリスク

不動産クラウドファンディングでは、投資家の出資金を元に、ファンド運営事業者が不動産を取得・運営し、賃料収入を得たり、不動産の売却益を得ることで利益を確保し、投資家への配当をめざします。

ところが、不動産の運営で損失が生じるケースがあります。

ファンドで損失が出た場合には、配当が得られないだけではなく、損失の大きさによっては元本も棄損して(減って)しまう場合があります。

損失が起きる原因となるのは、

①入居者の退去により空室となり、想定していた賃料が得られなくなるケース

②建物の開発やリノベーション工事費が想定より大きくなるケース

③開発期間が延期となることで、維持費や税金、金利支払いなどにより収支が悪化するケース

④ファンド運営期間終了時、不動産の売却額が想定より下落してしまうケース

⑤災害などによる損傷で不動産価値が下落するケース

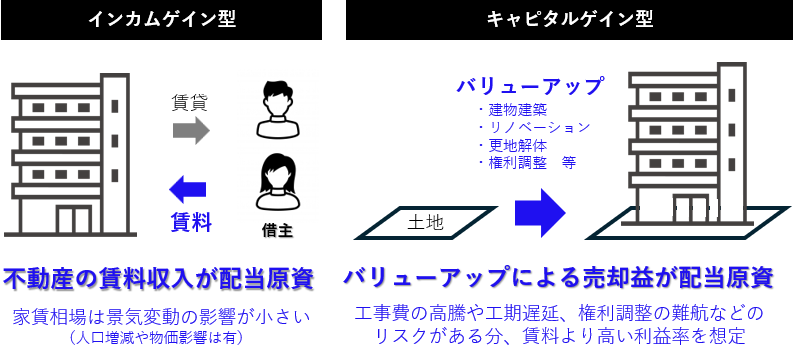

ファンドが行う不動産事業の中身を確認することも重要ですが、不動産開発を行う「開発型」「キャピタルゲイン型」のファンドではなく、

開発リスクが伴わず、完成した不動産の賃料を原資に配当を行う「インカムゲイン型」がお勧めです。

上記のリスクのうち②、③については工事を行わないインカムゲイン型ファンドにはないリスクですし、④についても資産価値の落ちにくい不動産を扱うファンドを選べばリスクは抑制できます。

大まかな考え方として、

「都市部で駅近・築浅」の物件の賃料下落リスクは低いです。

一方で、人口減少傾向の地方部で、駅から遠いケースや築古の物件ほど、賃料下落リスクが高くなります。人口減少により駅近の物件に空きが増えると、駅から遠い物件の空室リスクがが更に高くなることは、不動産に詳しくない方でもイメージしやすいのではないでしょうか。

また、「優先劣後構造」という仕組みにより、損失をまずファンド運営事業者が負担することで投資家の元本を守る仕組みがありますので、このリスクについては

「劣後出資比率」を確認するとで大きく抑制することが可能です。

この

劣後出資比率」はサービスやファンドにより大きく異なります。安全性の高いファンドでは劣後出資比率が30%を超えるファンドがありますが、この場合、ファンドで30%の損失が生じても投資家の元本が守られますので、かなり安全性の高いファンドとなります。

一方で劣後出資比率が5%を下回るファンドや、ヤマワケエステートのように劣後出資がないファンドも存在しますので、

劣後出資比率は必ず確認することをお勧めします。

不動産クラウドファンディングと運営企業の倒産リスク

不動産クラウドファンディングでは、投資家はファンドの運営企業に不動産の取得・運営を任せて、配当と元本償還を求める権利を得る仕組みとなっています。

この際に、多くの不動産クラウドファンディングのファンドでは「倒産隔離」がされておらず(※)、

運営企業の倒産時に影響を受けてしまいます。(出資者の持つ権利は一般債権扱いとなり、対象不動産から優先的に弁済される権利がない。)

また、開発型ファンドや権利調整もののファンドでは、開発企業が倒産によりその

事業の継続ができなくなれば、開発やバリューアップが完了しないままとなり、売却益が得られるどころか、売却により大きな損失が生じるリスクが出てしまいます。

つまり、不動産運営で生じる通常の損失よりも、はるかに大きい損失が投資家に及ぶリスクがあります。

そのため、「運営企業の倒産リスク」のチェックも非常に重要になります。

不動産クラウドファンディングは、「不動産特定共同事業法」という法律の定めで既成されており、

不動産クラウドファンディングサービス提供事業者は、事業の許可または登録を得る際に、行政による財務状況チェックを受けていますので、倒産リスクが最初から高い企業には参入が困難な事業となっています。

直近3年間の決算情報の開示も義務付けられていますので、

企業が許可または登録を得てから毎年利益を確保しているか、また、企業の純資産に対して過剰な資産(不動産=リスク資産)を保有していないかを確認することが重要です。

開示されている情報だけで不動産会社の倒産リスクを見極めるのは非常に難しいと思いますが、当サイトでは当サイト掲載サービスの運営企業決算情報を調査、解説していますので、参考にご覧ください。

※倒産隔離スキームについて

Levechyなど一部のサービスは「倒産隔離スキーム」のファンドを提供しています。

倒産隔離を実現するためには劣後出資比率を5%未満とする必要がある点が留意事項となります。

不動産クラウドファンディングで絶対おすすめしない「特定サービスへの集中投資」

ここまで、不動産クラウドファンディングの2つのリスクについて解説しましたが、

最も大切なことは、「特定のサービスに集中投資しないこと」です。

運営企業が万が一倒産した場合に、

倒産隔離されていないファンドでは全ての資金が長期間清算されないばかりか、清算されてもほとんど元本が戻ってこない、といったこと起きる可能性があります。

しっかり投資先を確認し、選別することでリスクは抑制できるものの、どんな企業でも100%倒産しないとは言い切れません。

不動産クラウドファンディングでは

「複数のサービスへの分散投資」を強くお勧めします。

まとめ

不動産クラウドファンディングではこれまで、投資家の元本が棄損するようなトラブル事例がほとんど顕在化しておらず(管理人は損失事例を知りません)、「これまで大丈夫だったから安心」といったイメージを持っている方もいるかもしれませんが、今後も大丈夫という保証はありません。

というより、いつかは損失が発生することが当然と考えるべきだと考えます。

一方で、一部のハイリスク型サービスを除くとそのリスクは決して高くはなく、

リスクに対して大きなリターンが期待できるファンドが多数存在していることもまた事実だと考えています。

投資判断の際には、リスクとリターンのバランスが取れたファンドなのかを確認いただければ、と思います。

当サイトは、その確認の際に役立つデータを揃えていきたいと考えていますので、是非ご活用下さい。

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績10ファンド / 1,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士