不動産クラウドファンディングでは、

各ファンドで取得する対象不動産や対象不動産を用いて行う事業の内容により、リスクやリターンが全く異なります。

というのは、同じように不動産小口化投資ができるJ-REITでは大規模な開発(建物の建築など)を伴う不動産事業ができないのに対して、不動産クラウドファンディングでは大規模な開発はもちろん、複雑な権利関係の調整案件や、立退き調整など、比較的リスクの高い事業を行うことが可能となっているため、リーリスクなファンドもハイリスクなファンドも同じ「不動産クラウドファンディング」という枠組みで提供されているからです。

本記事では、

投資先選びの際に是非理解いただきたい、不動産クラウドファンディングが行う事業パターンの違いと概要について解説します。

J-REITと不動産クラウドファンディングの違い

そこでまず、J-REITと不動産クラウドファンディングの違いから確認してみましょう。

ファンドごとに扱える不動産事業の違い

J-REITに比べると、不動産クラウドファンディングでは多様なパターンの事業が可能な分、ファンドごとのリスクは個々に大きく異なっています。

詳細は後ほど解説しますので、ここでは大きな分類として「インカムゲイン型」と「キャピタルゲイン型」の2つがあることだけご確認下さい。

|

J-REIT |

不動産クラウドファンディング

(1号事業) |

不動産クラウドファンディング

(特例事業) |

賃料収入を原資に配当するインカムゲイン型

(コア型) |

〇 |

〇 |

〇 |

売却益を原資に配当するキャピタルゲイン型

(オポチュニスティック型) |

× |

〇 |

× |

併用型

(バリューアッド型) |

△

(一定の制約の範囲で実施可能) |

〇 |

△

(工事費は不動産価格の1割が上限) |

プロ向け不動産投資ファンドでは、ファンドのタイプを「コア」「バリューアッド」「オポチュニスティック」に大きく分類しており、後者ほど高いリスクに見あう高いリターンが求められます。

(大まかな考え方としては、コア型=インカムゲイン型、オポチュニスティック型=キャピタルゲイン型と捉えて下さい。)

例えば日本の公的年金の管理、運用を行っているGPIF(年金積立金管理運用独立行政法人)は投資先に関する考え方を公開していますが、不動産投資については「コア型」を中心とされており、リスクを抑制したい場合の投資先として「コア型」が選ばれています。

(出典)

GPIF オルタナティブ資産の運用とは

ハイリスクな事業パターンを含め多様な事業が可能な不動産クラウドファンディングでは、投資家が投資する事業の中身を正しく理解して、自身のリスク許容度に応じた投資先選びを行うことが重要になります。

ファンドごとの特徴と違い

J-REITについて触れましたので、J-REITと不動産クラウドファンディングの違いを確認しましょう。

大きな違いとしては、J-REITは株式にように市場で売買が可能となっており、「投資口価格」が日々変動するため価格変動による利益や損失が生じます。

一方、不動産クラウドファンディングの投資家の権利は市場で売却することができない(譲渡は可能)変わりに、価格変動による利益や損失が生じません。

J-REITでは金利動向や将来の不動産市況の見通しが変動する度に大きく価格が変動しますので、大きな利益が得られる可能性がある一方、大きな損失のリスクもあります。

不動産クラウドファンディングは、そういった価格変動がない代わりに配当利回りで小さく稼ぎたい場合に適した投資方法です。

|

J-REIT |

不動産クラウドファンディング(1号事業) |

不動産クラウドファンディング(特例事業) |

| 流動性 |

〇

(市場を通じて売買可能) |

×

(譲渡は可能だが流通市場無し) |

同左 |

| 基準価格の変動 |

有り

(日々市場価格が変動) |

無し

※一部サービスでは譲渡先の募集が可能 |

同左 |

| 対象不動産 |

多数の不動産に分散投資

定期的に物件の入れ替えを行う |

単一物件投資がほとんど |

同左 |

| 法律(主なもの) |

投資信託及び投資法人に関する法律

金融商品取引法 |

不動産特定共同事業法 |

不動産特定共同事業法

金融商品取引法 |

| 倒産隔離 |

〇

(専業で行う不動産投資法人が運営) |

×

(サービス運営企業の倒産影響有り) |

〇

(専業で行うSPCが運営) |

| 運用期間 |

無し

(短期~長期保有可能) |

有るものがほとんど

(運用期間終了後、再投資が必要) |

同左 |

| 投資商品としての特性(まとめ) |

基準価格の変動が大きい

上場しておりNISAの成長投資枠で投資可能 |

基準価格の変動がなく配当利回りのみ

優先劣後構造でリスク抑制の仕組み有り

各サービスごとに会員登録が必要 |

同左

(倒産隔離時は劣後出資比率5%未満に限定) |

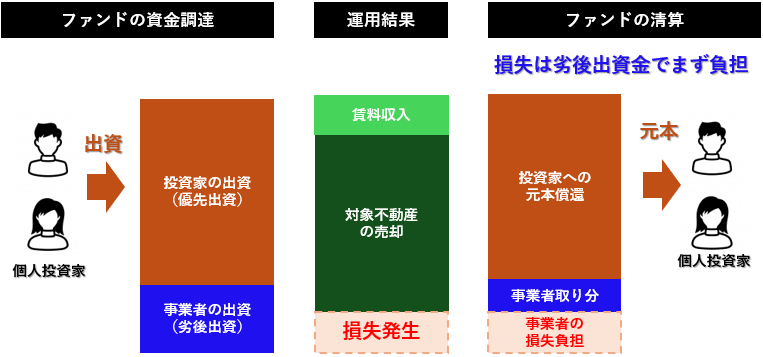

また、不動産クラウドファンディングにも元本保証はありませんが、「優先劣後構造」により、ファンドで損失が発生した場合に、ファンド運営事業者の出資分(劣後出資)でまず損失を負担する仕組みがありますので、一定のリスク抑制が可能です。

不動産クラウドファンディングにはローリスクなファンドで想定利回り3%程度のファンドから、ハイリスクな変わりに想定利回りが8%~10%を超えるようなファンドもありますので、投資家のリスク許容度に応じて投資先を選ぶことが可能です。

インカムゲイン型とキャピタルゲイン型

不動産クラウドファンディングでは多くの事業パターンが存在していますので、「インカムゲイン型」と「キャピタルゲイン型」の大きな違いを解説します。

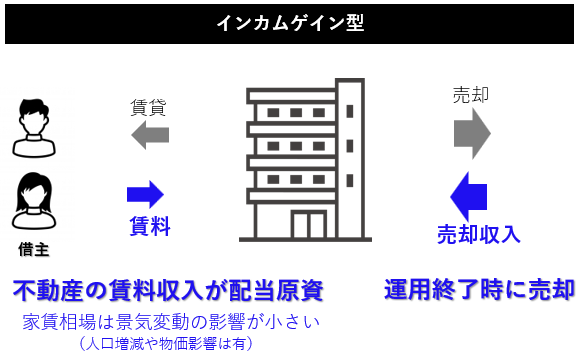

インカムゲイン型ファンドとは

インカムゲイン型は、賃料収入や土地の利用料など、不動産の利用者から得られる収入で投資家に配当を行うファンドです。

比較的安定した収入を元に配当が行えるため、安全性が高いことが特長です。

空室となることで賃料が得られなくなるリスクはありますが、

マスターリース契約などと呼ばれる「賃料保証」の契約を締結しているケースでは、空室や賃料下落リスクを抑止できるため、投資家にとっては更に安全性の高いファンドと言えます。

不動産クラウドファンディングでは主に住居用不動産(マンションやアパート)の賃料を原資とすることが多いですが、住居用不動産の特徴は景気の変動影響が小さいことです。

オフィスビルや商業施設、ホテルの場合、景気変動やコロナ影響で大きく収入が変動しますが、住居の賃料は景気が悪化しても大きく下落しないという特徴があります。

(物価影響やそのエリアの中長期的な人口増減の影響がありますので、人口減少エリアや利便性の低い物件では注意が必要です。)

なお、不動産クラウドファンディングの場合は、運用期間終了時に対象不動産を売却して投資家に償還する必要があるため、

資産価値の下落リスクの比較的高い地方の築古物件や木造物件などではその価格下落分以上に賃料を稼ぐ必要がありますので注意してください。

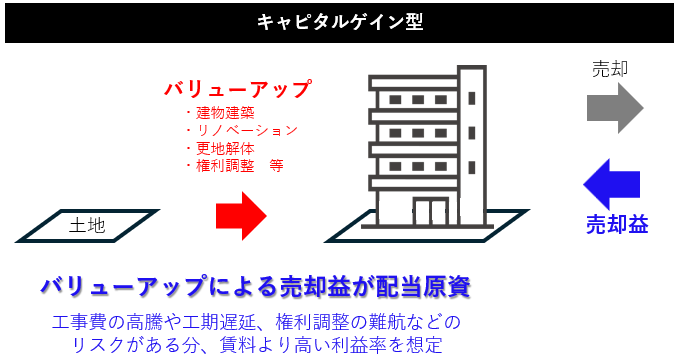

キャピタルゲイン型ファンドとは

キャピタルゲイン型は、不動産の売却益を元に投資家に配当するファンドです。

不動産の売却益を得るには様々なパターンがありますので、ここでは不動産クラウドファンディングで実際に扱われたケースの一部を紹介します。

①土地を取得し、新たに建物を建築するケース

②既存の建物を修繕・改修することでバリューアップするケース

③建物を解体して更地とすることで再開発を可能とするケース

④入居者の退去調整を行うことで再開発を可能とするケース

⑤複雑な権利関係を調整して不動産の売買や再開発を容易にするケース

①、②、③については比較的シンプルですが、それでも「物価上昇や人件費増、円安により工事コストが上振れるリスク」「工事でトラブルが起きるリスク」「建築確認が得られないケース」「近隣トラブルが発生するケース」「工事が長期化するリスク」「委託先工事会社(ゼネコン)が倒産するケース」など、

インカムゲイン型では生じない多様なリスク要因が存在します。

ファンド運営事業者が十分なノウハウや体制を持っていればこのリスクは抑制されますので、

運営事業者の得意な事業領域やこれまでの実績を確認することが重要でしょう。

④や⑤に関しては、調整相手がある話ですので、事業者や投資家が事前に想定できないようなトラブルが起きる可能性や、調整相手から拒否され、バリューアッププランがそもそも実現できないといったリスクも想定しておく必要があります。

ファンドを運営する不動産会社には権利調整や立退きに強い会社もいますが、それでも交渉相手がある話です。

権利調整が完了していない不動産は、銀行融資が得られないケースもあり買い手が限定されますので、

ファンドの運用期間が延長されたり、売却できても想定を大きく下回る価格にしかならない可能性があります。

一定のリスクはある前提で投資判断することが必要ではないでしょうか。

一つ例外として、「個人」の退去調整については、裁判となった場合の凡例も多く、合理的な再開発計画がある場合には、退去者の転居先を確保でき、相応の費用負担を行うことで認められるケースも多いため、比較的リスクは限定されていると言えますので、退去調整を伴う場合は、入居者が個人なのか店舗利用なのか、など、内容詳細を確認すると良いでしょう。

不動産クラウドファンディングサービスそれぞれの主要なファンドタイプ

不動産クラウドファンディングサービス事業者が提供する過去6カ月のファンドデータ(2024.5.28時点)を一覧掲載しますので、比較してみてください。

利回りが高いサービスはキャピタルゲイン型が多いですが、インカム型で築浅の物件を扱っているサービスの中にも、高い利回りで募集されているケースが確認できると思います。

加えて投資家の損失リスクを抑制する劣後出資比率が高いファンドは、かなり好条件な可能性があります。

同じ利回りなのであれば、リスクが低いファンドを探したいところですね。

なお、インカム型のファンドの建築年については、当サイトを解説した2024年5月以降のデータとなっており、全てのデータが網羅はできていないのですが、インカム型でも比較的築浅の物件を扱っているファンドと、築古の物件を扱うファンドがあるのがわかります。

ほとんどのファンドでは駅からの距離や周辺環境(スーパーや学校との距離など)も掲載されていますので、対象不動産の価値が時間とともに下落するリスクが高そうか、確認して投資判断をすると良いでしょう。

<表の補足事項>

・「劣後出資比率」は、当サイトで収集・把握できたデータの平均値となっており、2024年5月以前のデータが含まれないケースがあります。

・「タイプ」「募集形式」が混在するサービスについては、最も件数の多かったものを表示しています。

・「建築年」は、建物の建築年月の平均値です。(解体を検討する古建物のデータも含みます。)

| サービス名

|

運営事業者

|

利回り

|

劣後出資比率

|

運用期間

|

タイプ

|

募集形式

|

建築年

|

| ヤマワケエステート

|

ヤマワケエステート株式会社

|

14.2%

|

0%

|

8.6ヵ月

|

キャピタル

|

抽選式

|

1977年

|

| victory fund

|

カチデベロップメント株式会社

|

10%

|

2.4%

|

12ヵ月

|

キャピタル

|

先着式

|

–

|

| TAMBO

|

ルーフトップリアルティー株式会社

|

9.5%

|

21.4%

|

5.5ヵ月

|

インカム

|

抽選式

|

2003年

|

| REEZIN

|

株式会社新成トラスト

|

8%

|

40%

|

3ヵ月

|

インカム

|

抽選式

|

2019年

|

| 汐留funding

|

汐留プロパティ株式会社

|

7.8%

|

12.8%

|

12ヵ月

|

キャピタル

|

抽選式

|

1999年

|

| 利回り不動産

|

株式会社ワイズホールディングス

|

6.8%

|

10%

|

13ヵ月

|

インカム

|

先着式

|

1995年

|

| TOMOTAQU

|

株式会社イーダブルジー

|

6.8%

|

10%

|

12.9ヵ月

|

キャピタル

|

先着式

|

2001年

|

| らくたま

|

株式会社フロンティアグループ

|

6%

|

38.3%

|

5ヵ月

|

インカム

|

抽選式

|

1982年

|

| 不動産BANK

|

株式会社ファミリーコーポレーション

|

6%

|

7.6%

|

11.7ヵ月

|

インカム

|

先着式

|

1993年

|

| COZUCHI

|

株式会社TRIAD

|

6%

|

4.8%

|

12.8ヵ月

|

キャピタル

|

先着式

|

1985年

|

| わかちあいファンド

|

株式会社日本プロパティシステムズ

|

6%

|

9.7%

|

11.5ヵ月

|

インカム

|

先着式

|

1988年

|

| DARWIN FUNDING

|

ダーウィンアセットパートナーズ株式会社

|

5.9%

|

20%

|

10.5ヵ月

|

キャピタル

|

抽選式

|

–

|

| みらファン

|

株式会社みらいアセット

|

5.8%

|

29.6%

|

8.5ヵ月

|

インカム

|

先着式

|

1986年

|

| FUNDROP

|

ONE DROP INVESTMENT 株式会社

|

5.6%

|

20.3%

|

10.8ヵ月

|

インカム

|

先着式

|

2023年

|

| T’s Funding

|

タマキホーム株式会社

|

5.5%

|

40%

|

4.7ヵ月

|

インカム

|

抽選式

|

2004年

|

| LSEED

|

株式会社ランドネット

|

5.5%

|

20%

|

19.5ヵ月

|

インカム

|

先着式

|

1983年

|

| VERFUND

|

株式会社ベルテックス

|

5.3%

|

30%

|

3ヵ月

|

インカム

|

抽選式

|

2007年

|

| COZUCHI

|

LAETOLI株式会社

|

4.5%

|

0%

|

12ヵ月

|

キャピタル

|

抽選式

|

–

|

| CREAL

|

クリアル株式会社

|

4.2%

|

5%

|

27.6ヵ月

|

インカム

|

先着式

|

2019年

|

| ちょこっと不動産

|

株式会社良栄

|

3.9%

|

41%

|

5.2ヵ月

|

キャピタル

|

先着式

|

–

|

| えんfunding

|

株式会社えんホールディングス

|

3.6%

|

20%

|

12ヵ月

|

インカム

|

抽選式

|

2008年

|

| GALA FUNDING

|

株式会社FJネクストホールディングス

|

3%

|

30%

|

6ヵ月

|

インカム

|

抽選式

|

2012年

|

| Rimple

|

プロパティエージェント株式会社

|

2.9%

|

30%

|

6ヵ月

|

インカム

|

抽選式

|

2018年

|

| Jointα

|

穴吹興産株式会社

|

2.9%

|

18%

|

9.6ヵ月

|

インカム

|

先着式

|

2022年

|

まとめ

本記事では、「インカムゲイン型」と「キャピタルゲイン型」の違いを解説しました。

不動産クラウドファンディングではこれまで、投資家の元本が棄損するようなトラブル事例がほとんど顕在化しておらず(管理人は損失事例を知りません)、「これまで大丈夫だったから安心」といったイメージを持っている方もいるかもしれませんが、今後も大丈夫という保証はありません。

というより、いつかは損失が発生することが当然と考えるべきだと考えます。

ファンド運営事業者がハイリターンを提供する背景には、当然相応のリスクもあります。

また、ファンド運営事業者によっては、ハイリスクな案件に対してもローリターンで投資家が集まるなら、ローリターンでファンドを組成したいと考えている事業者がいないとは限りません。

(事業者もビジネスでやっているので、考えるのが当然でもあります。)

投資判断の際には、リスクとリターンのバランスが取れたファンドなのかを確認いただければ、と思います。

当サイトは、その確認の際に役立つデータを揃えていきたいと考えていますので、是非ご活用下さい。

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績10ファンド / 1,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士