不動産クラウドファンディングでは、ファンドの清算時に対象不動産を売却して元本を返済します。

そのため、ファンド自体が不動産を取得する価格は安い方が有利ですし、最低限適正価格で仕入れられていることを確認したくなるのではないでしょうか。

その際に参考になるものの一つが、「公示地価」などの公的機関が提供している地価情報ですが、実は収益不動産ではこの価格があまり参考にならないケースが多いのが実情です。

価格の妥当性検証は困難ではあるのですが、ケースごとの価格算出方法の違いを理解することで少し評価がしやすくなるかもしれません(※)ので、参考としていただければ幸いです。

※実際には、「評価しようがない」ことがわかるケースの方が多いかもしれませんので、過度に期待せずにご確認下さいませ。

土地価格には4つの種類がある

当サイトの口コミ掲示板でも「地価」との対比でファンドが取得する不動産の価格を検証したいという意見を見ますが、「地価」は大きく4種類も存在しています。

以下がその4種類ですが、ご覧いただくとわかる通り、実際に市場で売買される際の

「実税価格」は、公示地価と比べても差があり、希少性のある土地であれば、公示地価を大きく上回る価格で売買されることもあります。

一般の投資家にイメージがわきやすい実需用途で言えば、「めったに市場に出回らない超高級住宅地」で、その土地をどうしても欲しい人が2人以上いれば価格が跳ね上がるイメージはわくでしょうか。

有力なスタートアップ企業が本社ビル用地を探索しているようなケースであれば、オーナーが気に入った立地であれば、相場価格より高くてもどうしても欲しい、ということも考えられます。

世界で1枚しかないトレーディングカードに数千万円の値が付くケースもあるわけですから、希少性のある不動産の価格が公示地価と開きがあることは理解しやすいのではないでしょうか。

| 地価の種類 |

所掌 |

主な用途 |

価格感の目安 |

| 公示地価 |

国土交通省 |

適正な地価の形成に役立てるために公表 (取引の参考レベルで使われる) |

- |

| 路線価(相続税路線価) |

国税庁 |

相続税及び贈与税の算定に用いられる |

公示地価の8割程度 |

| 固定資産税評価 |

市町村 |

固定資産税評価額の算定に用いられる |

公示地価の7割程度 |

| 実税価格 |

- |

|

公示地価の1.1倍~1.5倍以上も |

不動産の価格決定要因は、もう少し複雑です

ここまでは土地の価格、かつ、実際に使用する人が保有する「実需物件」をイメージしてご説明しました。

ところが、不動産クラウドファンディングで扱う不動産の多くは、賃貸して収益を生む「収益物件」となっています。

実需物件と収益物件では価格決定方法が異なりますし、更に収益物件の中でもアセットタイプごとに価格の付け方が異なります。

比較的シンプルなマンションのような居住用物件から、オフィスや商業施設、ホテルや物流、医療といった多様なアセットタイプが存在していますので、その全てを検証することは実際にはとてもできませんが、ここでは大まかな考え方だけご紹介します。

不動産鑑定評価の算出には3通りの方法がある

不動産の鑑定評価方法には、以下の3通りの方法があり、収益不動産の場合は、基本的に収益還元法で計算されます。

ポイントとして、

収益物件の価格は「地価」という仕入れ原価ではなく、その不動産が最も有効な用途で活用された場合に生みうる収益を元に算出されることになります。

更に、収益物件を建築することに適した土地の価格は、収益物件を建築した場合の収益力と建築コストから逆算されます。

不動産を開発するデベロッパーにとっては、めざす売却益が得られる価格までであれば、仕入れ価格を上げることができますので、実税価格は地価と大きく乖離することがあります。

若干裏話ですが、地価との乖離が大きいほど相続税評価額の圧縮効果が高くなり、富裕層向け収益マンション開発では有利になるという実態もあります。

| 価格算出の手法 |

着目点 |

考え方 |

| 原価法 |

費用性 |

どのくらいの費用が投じられているか |

| 取引事例比較法 |

市場性 |

同等の商品が市場においてどのくらいの価格で取引されているか |

| 収益還元法 |

収益性 |

将来どのくらいの収益を期待し得るか |

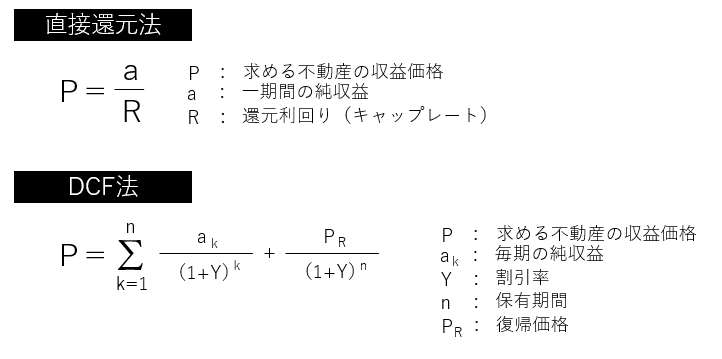

収益不動産の場合は原則収益還元法で価格が算出されますが、その算出方法には更に2種類があります。

| 収益還元法 |

直接還元法 |

一期間(今後1年間など)の純収益を還元利回り(キャップレート)で還元して収益価格を試算する方法 |

| DCF法 |

複数の期間に発生する(今後10年間など)の純収益及び復帰価格(売却予定価格)を試算

その発生時期に応じて現在価値に割引き、それぞれを合計する方法 |

具体的な計算式は以下の通りですが、

個人投資家が考える場合にはシンプルな直接還元法を見ていただくとよいと思います。

キャップレートは、収益物件を取得する投資家が、どの程度の収益力を求めるかという水準です。

不動産運営には一定のリスクが存在するため、市場金利よりは当然高い水準の利回りが求められます。

一方、都心部の好立地の不動産では値上がりを期待する投資家が多いこともあり、将来得られるキャピタルゲインも織り込み、低い利回りでも不動産を買いたい、というニーズも存在します。

大まかには、

都心部好立地で資産価値の安定した物件のキャップレートは3%代程度と低く、地方部の築古物件では高くなります。

つまり、現在の収益力が同じであれば、都心部の好立地の物件の方が価格が高く、地方部の物件では安い価格となります。

地方部の物件のキャップレートが高くなるのは、将来の値上がりが見込めないのはもちろん、時間経過とともに価値が下がることも考慮する必要があるため、と考えるとよいでしょう。

2024年時点では都心部の好立地物件ではキャップレート3%代で売買されるケースが多いですが、数年前であればキャップレート4%代で売買されており、

当該エリアの地下の将来見通しや金利動向、不動産売買の需給バランスなどにより変動するため、現在の市場動向を常に把握することが求められます。

DCF法では将来の収入や費用の変動までを想定しますので、複雑になります。例えば大規模修繕を行う前提とするか、といった検討が一つ一つ必要ですし、将来の価値を現在価値に割り戻すことも必要(将来得る100万円は、現在価値に直すと例えば90万円になったりします)ですので、これは忘れてしまって良いでしょう。

アセットタイプごとの収益力試算方法と難易度の違い

ここでは比較的試算しやすい住居系物件の収益力の資産方法を中心として、他のアセットタイプの資産の考え方や難しさについても簡単に解説します。

住居系(レジ系)物件

収益力については、住居系であれば、「賃料相場」がありますので、インターネット上で「

アットホーム」や「

LIFULL HOME’S」などの

Webサイトで募集賃料データが豊富に掲載されているため、調べれば周辺物件の募集賃料が確認できます。時系列での変動幅が小さいという特徴もありますので、比較的検証がしやすい ですね。

広い部屋と狭い部屋では坪単価が異なりますので、同じくらいの広さで部屋タイプが同じものの賃料相場を対比するとよいでしょう。

駅からの距離の他築年数や修繕状況、階数や日当たり、景観などによっても賃料が変動しますので、実際には現地を見ることが望ましいのですが、不適切なファンドでないかを検証する上では、そこまで厳密な調査を全てにはやっていられないでしょう。

(そこまでするなら、現物不動産投資に手を出すのも手かもしれません。)

運営の際に必要となる費用については少し勉強が必要になりますが、

インカムゲイン型ファンドのいくつかは、収入と費用の詳細計画を開示していますので、ファンドへの投資経験が増えると、徐々にイメージがわいてくると思います。

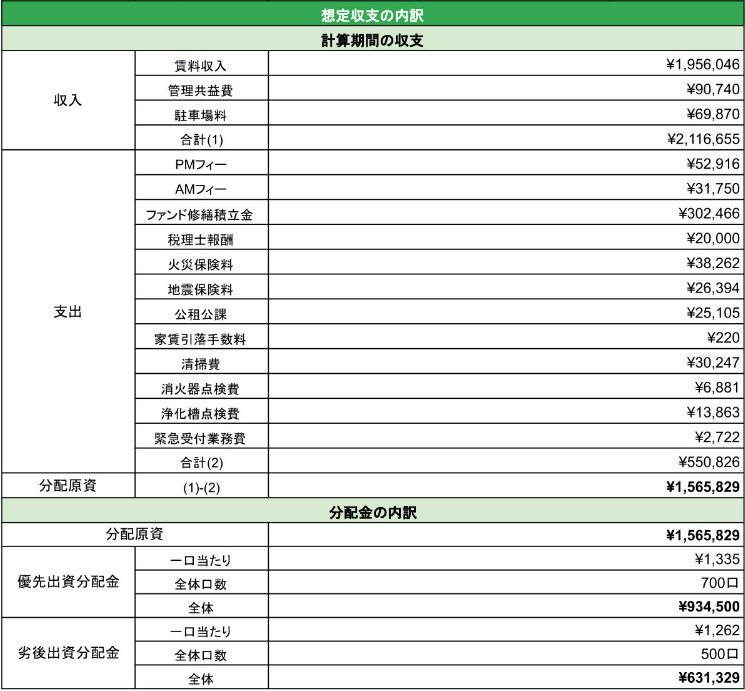

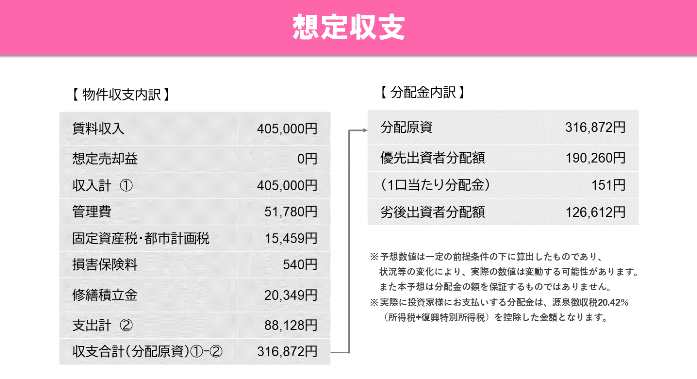

過去に募集されたファンドの収支掲載事例を参考に掲載しますので、ざっとどのような収入と費用が発生するのか、ご確認下さい。

<T’s Funding 「T’s Funding T-22号ファンド」の想定収支>

<らくたま 「らくたま4号(横浜市②)」の想定収支>

オフィス系物件

オフィス系についても「賃料相場」は存在しており、「このエリアのこのグレードのビルの賃料相場」といった条件で相場感を想定することができます。賃料相場はオフィス系仲介会社等の情報を調べることなどで相場観は把握可能ですが、

容易に取得できる情報は住居系ほど多くなく、難易度が高くなるでしょう。

オフィス系については単価が高く不動産クラウドファンディングではあまり扱われておりませんので、投資検討の際にそこまで重要ではないとい状況もあります。

オフィス系を扱ったことがあるCREALでは第三者鑑定評価額も掲載されており、その中で収益力やキャップレートについても記載されていますので、相場と大きく乖離している心配を持つ必要はないでしょう。

とはいえ鑑定評価額は絶対の基準ではなく、「ある程度の幅」のある価格帯のため、実際にその価格で売却可能という保証はありません。

不動産に少し詳しくなった方なら、キャップレートを見て価格設定が強気すぎるかどうかなどを評価して投資判断することも可能ですので、勉強してみる価値はあると思います。

オフィス系物件などの、いわゆるオペレーショナルアセット

ホテルや商業施設などになると運営企業のノウハウ次第で収益力にも大きな差が生じますので、正直個人投資家による価格妥当性の検証は難しい、と考えてよいでしょう。

参考までに、ホテルの収益力を図る際の計算式や考え方を紹介しますが、宿泊料金の試算だけでも「平均客室単価(ADR)」「客室稼働率(OCC)」が必要。

更に、レストラン収入や自販機、駐車場などの収入も算出した上で、ホテルの人件費から食材コスト、清掃やリネン交換の費用なども算出する必要があります。

加えて、ほとんど同じ立地のホテルでも、ホテルブランドやフロアや景観、時期によって宿泊料金に大きな差があることを体感されている方は多いと思います。

詳細な収支情報の開示を受けないと試算のしようがない、ということはイメージいただけるのではないでしょうか。

■客室1室あたりの収益力の考え方

| 客室稼働率(OCC) |

販売客室数÷利用可能客室数 |

| 平均客室単価(ADR) |

客室販売収入÷販売客室数 |

| RevPAR(販売可能な客室1室あたりの収益) |

ADR×OCC |

■ホテル全体の収益力算出の考え方と、賃貸方式(運営事業者に建物を賃貸する建物オーナーの立場)の場合の賃料想定

| GOP |

総収入-総費用 |

収入には客室販売のレストランやテナント賃料、駐車場などを含む |

| 負担可能賃料 |

GOP×賃料負担率 |

REITやプロ向け不動産ファンドでは第三者鑑定評価額やエンジニアリングレポートの開示が求められるため投資判断の材料が得られるのですが、それより小規模なファンドを扱うことを前提として設計されている不動産クラウドファンディングではそういった開示義務がありませんので、この手のアセットタイプに投資する場合は、慎重な検討が必要です。

まとめ

本記事では、不動産クラウドファンディングにおける対象不動産の取得価格の妥当性を考える際に参考となる、不動産価格がどのような考え方で算出されるかを解説しました。

正直不動産クラウドファンディングで開示されている情報だけでは価格妥当性を十分検証できるわけではありませんが、大まかな考え方を把握することで、事業者の情報開示姿勢の良し悪しなども見えてくるかもしれませんので、参考となれば幸いです。

不動産価格についてのまとめ

- 収益不動産の価格は、公示時価ではなく収益力から求められる

- 収益不動産用途で利用できる土地の価格も、再有効活用が可能な用途での収益力から求められる

- 住居系物件の収益力/不動産価格の試算は比較的シンプルでわかりやすい

- 住居系物件以外のアセットタイプの不動産価格の試算はちょっと難しい

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績10ファンド / 1,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士