TECROWDのファンドにおいて、AMATUHI社は複数の立場で関係性がある協業先となっています。

障がい者グループホーム「AMANEKU」案件においては、グループホームの運営に加えて、グループホームの建築も担っています。

不動産事業も営んでおり、75号ファンド 「大阪市 四つ橋なんば駅前ビル」では、ファンドが取得する対象不動産を取得し、ファンドに約16億円で転売する役割も担っています。

更に、80号ファンド「Osaka City Data Center」では、マスターリース会社としてファンドに年間4.8億円の賃料を払う他、改修工事も担っています。(総額30億円のうち一定分を工事受託)

さて、このようにTECROWDのファンドにおいて多様な役割を担う重要な協業先であるAMATUHI社の親会社、AMATUHI HOLDINGS, INC.が、NasdaqへのIPOに向けて

目論見書を提出したようで、この資料に2025年3月期の決算情報が掲載されていました。

TECROWDのファンドが保有する不動産にはAMATUHI社が1社運営する物件も多く、オペレーションリスクを見る観点で、AMATUHI社の決算が確認できるという貴重な機会ですので、決算データを確認してみました。

AMATUHI HOLDINGSのPL

まず、AMATUHI HOLDINGSのPLを確認してみましょう。

資料は$ベース表記となっていますので、この資料が提出された2025年9月の為替レートを踏まえ、一旦、1ドル=148円で円換算の数値を仮置きしたものが以下になります。

|

千$ |

千円 |

利益率 |

| グループホームの建設 |

28,849 |

4,269,652 |

|

| 不動産の売却 |

13,056 |

1,932,288 |

|

| 福祉サービス収入 |

7,182 |

1,062,936 |

|

| 総収益 |

49,087 |

7,264,876 |

|

| 粗利益 |

12,637 |

1,870,276 |

25.7% |

| 営業利益 |

4,295 |

635,660 |

8.7% |

| 当期純利益 |

2,387 |

353,276 |

4.9% |

まず、売上の内訳をみると、約6割がグループホームAMANEKUの建築収入で、3割弱が不動産の売却収入、15%弱が福祉サービス収入と、工務店・不動産業としての収入が全体の85%を占めているようです。

粗利率25%超となかなか高い利益率の事業となっており、営業利益で6億円超規模、当期純利益で3.5億円規模と、なかなかの利益をあげていることも確認できます。

AMATUHI HOLDINGSの売上に占めるTECROWD関連事業の比率は?

次に、AMATUHI HOLDINGSがTECROWDのファンドに関連して計上した売上規模を検証してみましょう。

冒頭記載した通り、TECROWDのファンドに関連して、以下のような収入をAMATUHI社は得ているようです。

①グループホームの建築収入

②75号「大阪市 四つ橋なんば駅前ビル」ファンドへの不動産売却

③80号「Osaka City Data Center」の回収工事収入

2025年3月期決算には③は計上されませんので、2025年3月期に計上されると想定される(AMANEKUについては対象期間に営業開始または竣工予定)①、②の費用について、ファンドの収支計画の数値を元に集計してみたものが、以下になります。

①グループホームの建築収入(単位:千円)

| ファンド |

建築費 |

竣工 |

| 52号「AMANEKU八王子中野山王」 |

290,000 |

2024.5 |

| 56号「AMANEKU八王子川口町」 |

900,000 |

2024.6 |

| 64号「AMANEKU川崎麻生」 |

286,000 |

2025.3 |

| 65号「AMANEKU千葉加曽利町」 |

572000 |

2025.3 |

| 67号「AMANEKU千葉大木戸町」 |

286,000 |

2025.3 |

| 合計 |

2,334,000 |

|

②75号「大阪市 四つ橋なんば駅前ビル」ファンドへの不動産売却収入(単位:千円)

| ファンド |

不動産取得費 |

売却日 |

| 75号ファンド |

1,592,500 |

2025.2 |

①が約23億円、②が約16億円と、なかなか大きな収益をTECROWDのファンドから得ていると考えられそうです。

(②についてはAMATUHI社からの不動産購入であることは登記上明確。①についてはAMATUHI社の建築実績にTECROWDのファンド対象物件があげられていたことから、AMATUHIが建築工事の元受けを担っているという前提での想定。)

この数字を踏まえて、AMATUHI社の売上に占めるTECROWDファンド関連の収入の比率を整理したものが以下になります。

■AMATUHI社2025.3期収入と、収入に占めるTECROWD関連収入(単位:千円)・比率

|

AMATUHI HOLDING収入 |

うちTECROWD関連収入 |

比率 |

| グループホーム建設 |

4,269,652 |

2,334,000 |

54.7% |

| 不動産の売却 |

1,932,288 |

1,592,500 |

82.4% |

| 福祉サービス収入 |

1,062,936 |

|

0.0% |

| 総収入 |

7,264,876 |

3,926,500 |

54.0% |

あくまでTECROWD公開情報に基づく想定値ではありますが、売上全体の50%超をTECROWDのファンド関連で得ているという試算結果となりました。

AMATUHIのWebサイトを確認する限り、グループホームの建築についてはTECROWDファンドが関連しないものも建築しているように見えますが、TECROWDのファンド事業が非常に重要な収益源となっているという構造なのではないでしょうか。

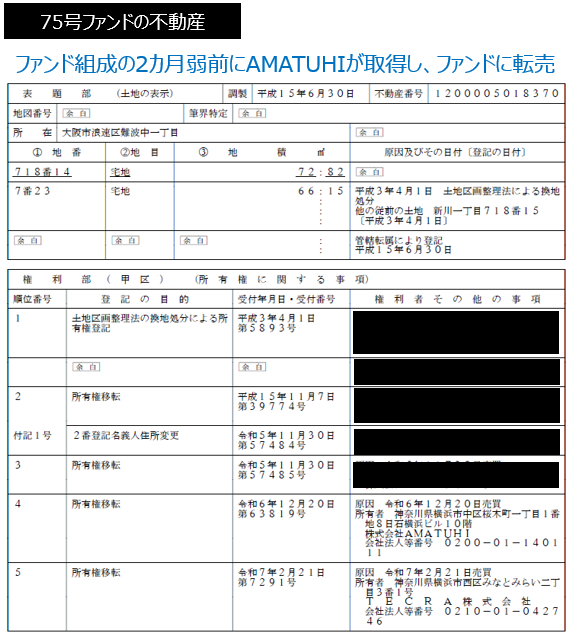

また、75号ファンドの対象不動産の登記簿は以下のような状態ですが、ファンドが不動産を取得する2カ月弱前に取得し、短期転売に成功しています。

この取引で仮にPL上の粗利率25%水準の利益が得られたとしたら、当期純利益に匹敵する4億円ほどの粗利が得られていた可能性もありそうです。

75号ファンドに関わる登記関連情報

75号ファンドに関わる登記関連情報

AMATUHI HOLDINGSのオーナーは?

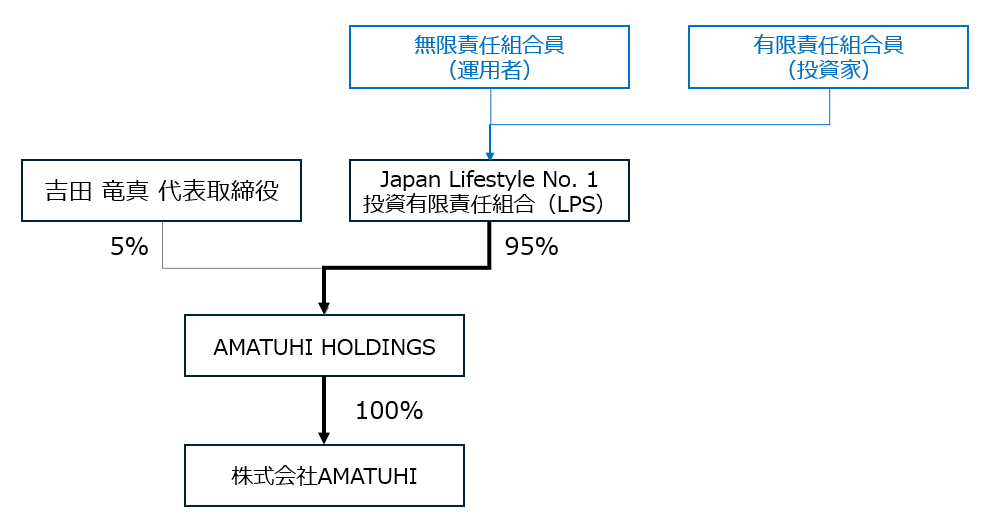

目論見書を見ると、AMATUHI社及びAMATUHI HOLDINGSは、オーナー社長型の企業だった状態から、2025年7月25日にファンド(投資有限責任組合/LPS)の傘下に入ったことがわかります。

現在の資本構成は、以下のような構成となっています。

AMATUHI資本構成

AMATUHI資本構成

LPSは、ベンチャーキャピタルなどが投資時に利用するもので、ベンチャー企業などへ出資する箱として、一般投資家からも資金を募ることが可能な枠組みとなります。

LPSの運用を誰が担い、どのような投資家が出資しているかは確認できませんでしたが、この出資者にとって、TECROWD事業は非常に重要な位置付けとなっているでしょう。

なお、LPSがAMATUHIの95%の株式を保有するということは、AMATUHI HOLDINGSの取締役の選任も、重要な意思決定も行うことができる状態です。

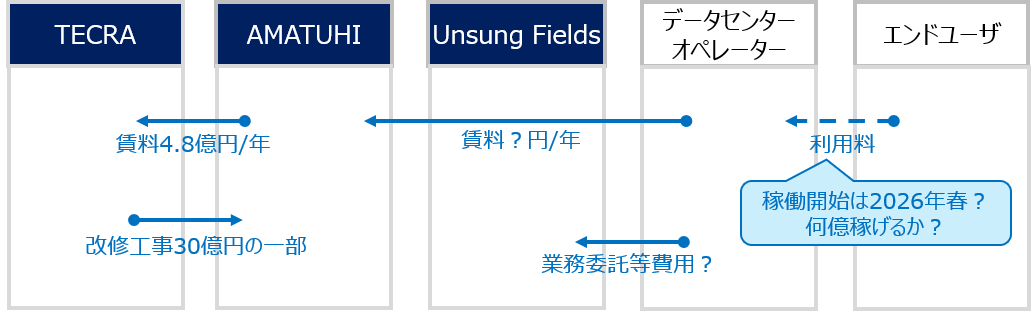

2026.3月期の影響はどうか?

前述のとおり、AMATUHIは、以下のような収入をTECROWD関連で得ています。

①グループホームの建築収入

②75号「大阪市 四つ橋なんば駅前ビル」ファンドへの不動産売却

③80号「Osaka City Data Center」の回収工事収入

2026.3月期には、①と③のような事業において、継続的に協業関係が続いています。

80号「Osaka City Data Center」では、マスターリース賃料4.8億円/年を支払い

③については、収入を得るだけではなくかなり大きな費用をTECROWDのファンドに支払うという構造も発生しています。

改修費については総額30億円のうち一定額がAMATUHI社に支払われることが想定されます(工事実施が想定される背景は

関連記事を参照)が、年間4.8億円のマスターリース賃料の支払いも行う必要があります。

2025.3期の当期純利益が4億円弱の企業ですから、4.8億円の賃料支払いというのは、相当の負担になりますので、業績への影響が気になるところです。

一方で改修工事を通じて、一定の工事受託収入・利益が得られている可能性も有ります。

80号 大阪データセンター お金の流れ

80号 大阪データセンター お金の流れ

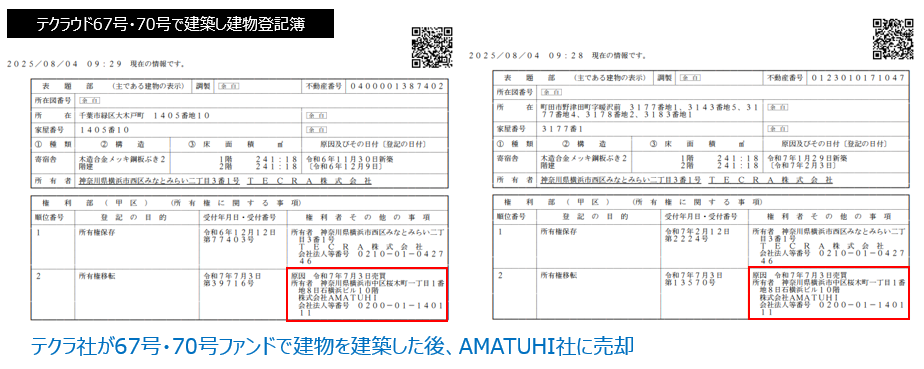

TECROWDで完成したグループホーム(土地・建物)をAMATUHIが買取るケースも

また、2025年に登記簿を取ると、TECROWDのファンドで建築したグループホーム(AMANEKU)を、AMATUHIが買い取っているケースが確認できました。

TECROWDの投資家にとっては、AMATUHIが買い取ることで元本償還と配当支払いが実施されており、TECROWD投資家にとってもAMATUHIが重要である、ということになりますが、AMATUHIにとっては、買い取った不動産を外部の投資家等に売却できないと、財務負担が大きくなる可能性があります。

前述のマスターリース賃料を安定的に支払っていくためには、AMANEKUを外部投資家に売却し、売却益を稼げる事業としていくことが今後重要になってくるのではないでしょうか。

テクラウド67号・70号で建築した建物の登記

テクラウド67号・70号で建築した建物の登記

最後に

本記事では、AMATUHI HOLDINGS1社が開示した目論見書を元に、TECROWDとAMATUHI社の関係性を整理してみました。

LPSの運営者や出資者がAMATUHIのIPOによるキャピタルゲイン最大化をめざす際には、TECROWDとの利益相反関係が生じるという関係性(AMANEKUの利益や成長性が重要になる)もあります。

両社に資本関係があるかもわかりませんが(LPSの運用者や出資者、TECROWDの出資者がわからないため)、TECROWD投資家にとっては、多様な関係性がある協業パートナーであるAMATUHI社との取引状況や、AMATUHI社の財務状況を確認することの価値は大きそうです。

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績40ファンド / 4,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士