当サイトでは、管理人が実際に投資した、または投資したい不動産クラファン42サービスのファンド情報を掲載してきました。

2025年の年末ということで、それらサービスのファンド募集時点での想定利回りの変遷を整理して、振り返ってみました。

2025年度の想定利回りの変遷

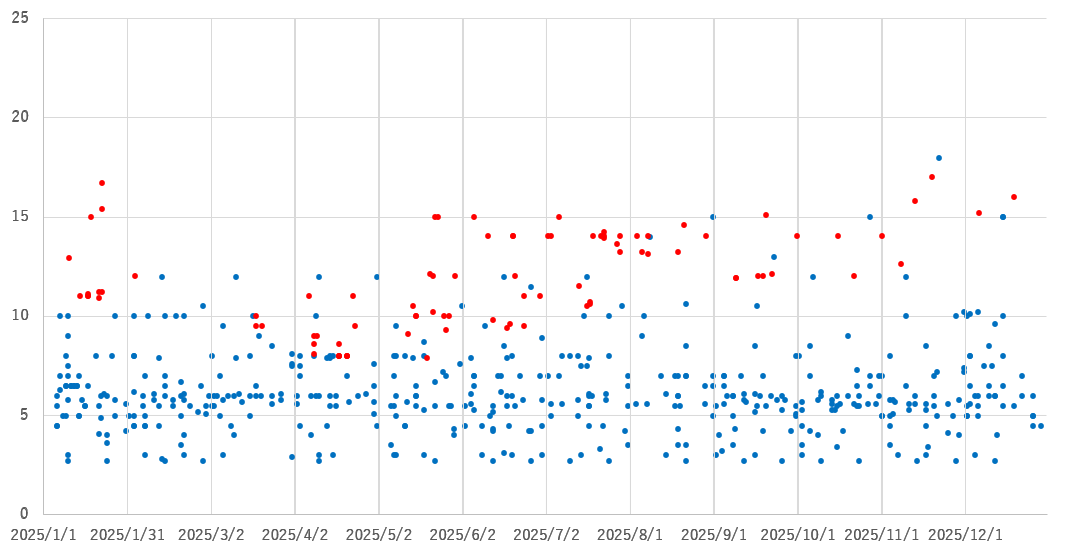

まず、全サービスの利回り変遷を整理した散布図をご覧ください。(赤色はヤマワケエステート)

2025年の4月頃に一旦利回りが低下しましたが、

年末にかけて、徐々に利回りが上がっています。

2025年の想定利回りの変遷(掲載全サービス)

2025年の想定利回りの変遷(掲載全サービス)

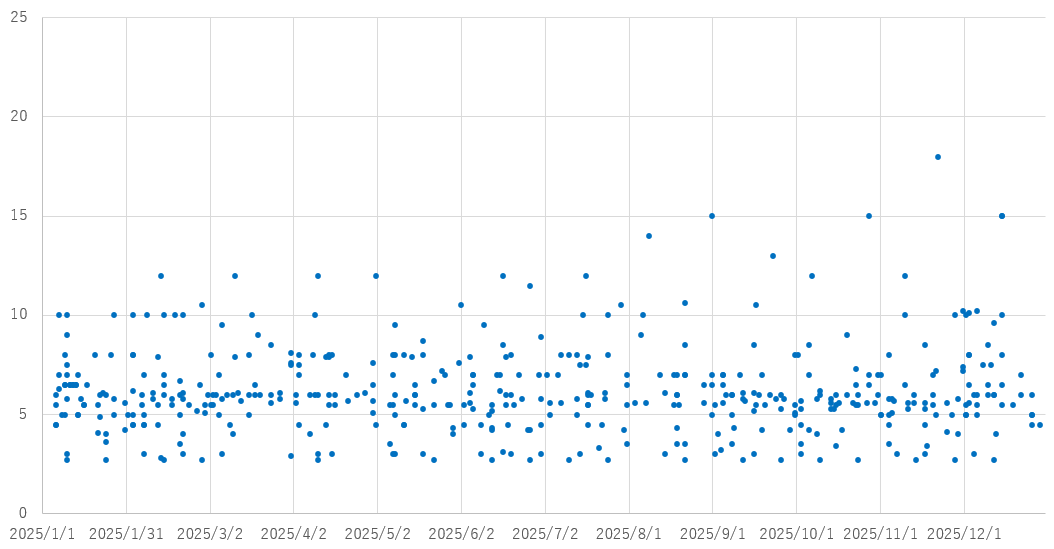

2025年に経営体制の見直しを実施したヤマワケエステートを除くと、より傾向がはっきりすると思いますので、ヤマワケエステートを除いた散布図もご覧ください。

2025年の想定利回りの変遷(ヤマワケエステートを除く)

2025年の想定利回りの変遷(ヤマワケエステートを除く)

投資家を集めるには利回りが求められる厳しい環境

利回りが上昇した要因は、なんだったのでしょうか?

不動産市場が絶好調で、ファンドが行う事業の想定利益額が大きくなったのでしょうか?

決してそんなことはありません。

2024年から2025年にかけて、不動産の賃料上昇という形で収益不動産価格自体の上昇傾向が生じた面はあるものの、

開発原価はそれ以上前から物価上昇以上の勢いで上昇し続けており、新築物件の開発はどんどん厳しい環境となっています。

中野サンプラザ再開発、名古屋駅周辺再開発、江戸川区新庁舎建設など、建築費の高騰で再開発が大きく見直されたり延期となった事例をメディアで目にされた方もいらっしゃると思います。

建築原価高騰に対して、オフィスやホテルのようにコロナ渦に比べれば大きく収益が回復したアセットもありますが、住居系については2024年頃から少しずつ値上がり傾向がみられるものの、原価高騰を上回るような賃料上昇は起きていませんので、業界平均の粗利率が上がっている、ということはないでしょう。

管理人が利回り上昇の最大の要因と考えることは、シンプルに、「利回りか特典を上げないと、投資家が集まらない」サービスが増えた、ということです。

実際、利回りの上昇は、全てのサービスで起きているわけではありません。

利回りや特典が上がっている事業者の多く(ほとんど)は、その前段で

投資家の募集に長期間を要した経験があり、その投資家の反応の後に、利回りや特典を引き上げています。

案件の利益が出てという理由ではなく、投資家を集めるには、利回りを上げざるを得ない環境が生じているという面は、否定しきれないでしょう。

事業者としては、

投資家の期待リターンの高まりに対応できる高粗利案件、要はハイリスク案件に手を出すことも検討せざるを得なくなっていく可能性があります。

利回りの上昇は、必ずしも投資家に有利な状況となっているとは限りませんので、「リターン相応にリスクも上がっているのではないか」という視点での検証、なんなら「リターン以上にリスクも上がっているのではないか」という視点で投資先を検証することが、今後重要になってくるのではないでしょうか。

2025年にどんなトラブルがあったか

2025年の3月にはヤマワケエステートの償還遅延が発生し、その後にはLEVECHYなど他サービスでも償還遅延や運用期間の延期が発生したことが、投資家の間で大きな関心を集めました。

トモタクやわかちあいファンドにおいてもリゾートファンドが運用期間中に売却が完了せず、延長はしなかったものの、再組成という形で運用が延長されました。

投資家の間では改めて、「不動産が運用期間中に売却できないリスク」認識が広がった年だったのではないでしょうか。

結果として、そういったリスクをもともと認識していた投資家の投資行動には影響が小さかったとしても、それ以外の投資家が不動産クラファン投資に対する不信感を持ったり、投資先を厳選する、といった動きが生じたと想定します。

結果として、いくつかのサービスでは、投資家集めに苦戦するケースが増え、想定利回りの上昇の他にも、募集期間の延長や特典の上積みなどを行う状況となっています。

悪い影響としては、一部のサービスでは、投資家が投資を手控えるような、「事業者にとって都合の悪い情報」を隠すケースも増えています。

LEVECHYが償還遅延を起こした際に、お知らせに掲載したタイトルは、「【LEVECHYファンド13号】物件売却に関するお知らせ」でした。

このタイトルをクリックしてやっと、契約期間満了までに売却が遅れたことが確認できました、契約期間中に換価(現金化)ができず、償還が遅延するということも当該ファンド出資者以外には読み取ることが難しい表現のみが掲載されました。

トモタクやダーウィンなどでも、運用中ファンドが計画通り終了できなかったことを触れず、当該ファンドの再組成ファンド募集を実施しました。

投資家は、これまで以上に事業者の情報開示姿勢や投資家保護姿勢、ガバナンスなどを見極める姿勢が求められる環境になってきたのではないでしょうか。

2024年はどうだったのか

2024年の状況も振り返ってみましょう。

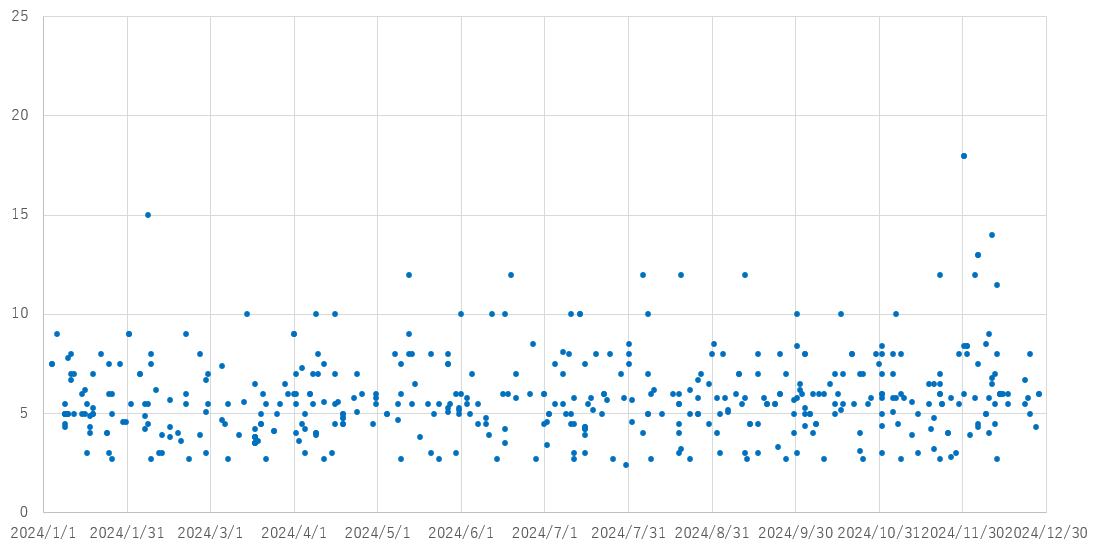

2024年はヤマワケエステートがコンスタントに高い利回りで募集していましたので、まずはヤマワケエステートを除く利回り推移をご覧ください。

利回りの上昇傾向は、2024年から続くトレンドであることが確認できます。

2024年の想定利回りの変遷(ヤマワケエステートを除く)

2024年の想定利回りの変遷(ヤマワケエステートを除く)

2024年後半に12%以上のハイリターンファンドを組成した事業者は、以下の4サービスです。

・ヤマワケエステート

・FUNDI

・victory fund

・利回り不動産

そのうちの2サービス、ヤマワケエステートとFUNDIは現在、償還遅延、または償還遅延の可能性を抱える状態となっています。

victory fundは2025年、投資家募集延長後の利回りアップ事例なども有り、2024年の最高利回り14%が、現在では18%まで上昇しています。

上場するデベロッパーや買取再販業者の平均的な売上高総利益率(販管費や配当支払い前の、純粋な粗利)が10%~30%程度であることを考えると、開発型や買取再販型:いわゆるキャピタル型案件でも、10%を超えるような配当を払うことの負担は決して軽くはありません。

そもそも

事業者はリスクと販管費(人件費やマーケ費)をかけて事業をやっているわけですので、配当を払った後にリスクと販管費(人件費やマーケ費)を上回る利益が得られなければ事業の持続可能性がありません。

不動産クラウドファンディングをPR目的でやっているような、クラファン依存度の低い事業者であれば赤字でも問題ないのかもしれませんが、

クラファン専業系の事業者や依存度の高い事業者にとっては、期待利回りが上がり続ける環境に対して、抜本的な対応、変化が求められる状況になってきているのではないでしょうか?

2024年におけるヤマワケエステートのインパクト

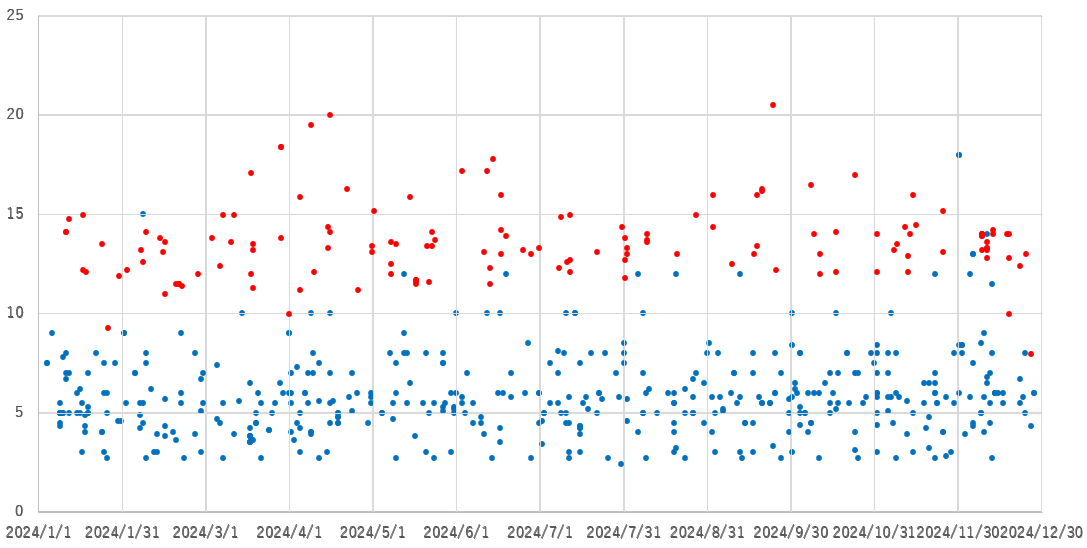

最後に、ヤマワケエステートを含む2024年の利回り推移をご覧ください。(赤色はヤマワケエステート)

こうしてみると、全体としては利回りの変化が小さいように見えます。

このことからは、ヤマワケエステートが2023年後半から大量のハイリターン型ファンドを組成した影響で、投資家の期待リターンが上がり、高い利回りではないと投資家を集めにくくなる、という変化は、2024年から生じていたと考えられるのではないでしょうか。

管理人は2024年末の日記において、不動産クラファンのリスクの高まりについて触れていましたが、2025年末の利回り上昇は、なお、リスクが高い状況が継続していることを示唆している可能性があります。

当サイトでは触れていませんが、2025年はみんなで大家さんの配当停止が生じており、不動産クラファンにおける償還遅延の増加もあり、今後も大手メディアにおいて、不動産特定共同事業法におけるトラブル事例を目にする機会はあることと思います。

ロイヤリティーの高い投資家を抱える一部の人気サービスでは低い利回りでも投資家が集まっていますが、一旦投資家が離反し、高利回りや特典で会員を集める必要が生じる状態となったサービスにとっては、2026年は決して良い事業環境とは言えないでしょう。

金利上昇や相続性評価額の見直しなど、不動産業界にとってマイナス影響が生じうる外部環境の変化もありますので、投資先判断においては、事業者やファンドをこれまで以上に丁寧にみていきたいと思います。

2024年の想定利回りの変遷(掲載全サービス)

2024年の想定利回りの変遷(掲載全サービス)