「Levechy」とは

2023年6月のサービス開始以降13ファンドを組成した比較的新しい不動産クラウドファンディングサービスです。

ファンドで取り扱う不動産は、これまでのところ考え方が想定できず、インカム型ファンドから運営企業が得意とするオフィスビルの大規模リノベーション、事業用地の買取転売まで様々です。

サービスの

大きな特徴は、「倒産隔離スキーム」を実現した不動産クラウドファンディングである点です。

Levechyの公式サイトではメリットを強く遡及していますが、当記事ではデメリットも合わせてポイントを解説したいと思います。

<2025.5.10追記①>

LEVECHYファンド13号の契約期間延長に関して、本記事後半に追記しました

<2025.5.10追記②>

LEVECHYファンド13号 公式サイト掲載地図とブルーマップの乖離について、本記事後半に追記しました

<2025.5.11追記③>

上記、「公式サイト掲載地図とブルーマップの乖離について」について、公図の座標ずれの可能性を考慮すると道道と接道がある可能性が高いと判断したため、訂正を本記事後半に追記しました。

不確実な情報で関係者の皆様、投資家の皆様に不安を与えたこと、誠に申し訳ありません。

倒産隔離スキームのメリット

まず、投資家にとっての倒産隔離スキームのメリットとして、以下のポイントがあげられます。

倒産隔離スキームのメリット(投資家にとって)

- ①運営企業の倒産時にも、ファンドの倒産やファンドが所有する不動産の差し押さえを受けない

- ②運営企業の信用力の影響を受けないため、対象不動産の収益力ベースで融資を受けられる

- ③融資によるレバレッジ効果で、投資家への配当利回りを高められる

倒産隔離スキームではない多くの不動産クラウドファンディングでは、対象不動産がどんなに高い収益を上げても、運営企業が倒産してしまうと倒産に巻き込まれてしまうため、運営企業の信用力のチェックが必要でしたが、

運営企業の倒産に巻き込まれない、というのが最大のメリットでしょう。

(融資によるレバレッジは、倒産隔離スキームではないサービスでも、行政より融資併用に対応した約款の承認が得られれば適用可能です。)

次に、運営事業者にとっての倒産隔離スキームのメリッとして、以下のポイントがあげられます。

倒産隔離スキームのメリット(運営事業者にとって)

- ①AMフィー等、ファンドからの手数料収入から得られる

- ②運営企業のBSから切り離せる(オフバランス)ため、財務余力を超えるリスク資産を保有できる

- ③ファンドに不動産を入れるだけで利益確定できる(ただし第三者鑑定評価額との整合性は求められる)

- ④劣後出資比率は5%未満とする必要があり、ファンドからの損失を限定できる

- ⑤資金調達力が拡大することで、多様な事業社の持ち込み案件の取扱や協業も可能になる

投資家向けのメリットを遡及されている一般投資家にとっては意外かもしれませんが、不動産会社にとって倒産隔離スキームは非常に魅力的です。

不動産会社にとってはリスク資産の管理や融資枠の有効活用というのが経営上非常に重要ですから、オフバランスによりリスクや事業資金を投資家に負担してもらうことができれば、自社独力では本来扱えないような不動産が扱えるため、うまくいけば企業としての成長を一気に加速させることができます。

一方で自社で保有する場合に比べると投資家への配当や倒産隔離スキームの組成コストの負担があるため、より大きな規模の不動産を扱わないと儲かりません。

そのため、ファンド規模を大きくしていかないとメリットが得にくいという特性がありますので、成長速度を過度に高めるとリスクも高まりますので、運営企業は自らを律する適切なガバナンスが求められます。

倒産隔離スキームのデメリット

次に、投資家にとっての倒産隔離スキームのデメリットとして、以下のポイントがあげられます。

倒産隔離スキームのデメリット(投資家にとって)

- ①レバレッジにより、ファンド運営がうまくいかない場合の損失も拡大する(損失にもレバレッジが効く)

- ②スキームの組成、維持コストが高いため、ファンドの規模を大きくする誘因が働く

- ③運営企業からの劣後出資によるリスク抑制も最大5%までにとどまる

- ④結果、運営企業の管理能力を超えるハイリスク案件が扱われる可能性がある

- ⑤運営企業の損失が限定される分、トラブル時に運営企業がどこまで対応してくれるか不明瞭

- ⑥運営企業の決算やファンド運営実績の開示義務がなく、得られる情報が限定されている

倒産隔離による最大のデメリットと感じる点は、

運営企業の能力を超える規模のファンドを扱えてしまうがゆえに、ファンド運営がうまくいかない場合の損失抑制やリカバリーが正しく機能するか、という点が読めない点です。

このデメリットは運営事業者のメリット②で記載していることによるマイナス影響ですが、この点をチェックできるような情報開示の義務がないためチェックが困難です。

管理人としては、法律上の義務を超えた情報開示を期待したくなってしまいますが、実際には情報不足を感じているのが現状です。

シンプルなインカム型ファンドであればそのリスクもある程度限定されますが、Levechyではキャピタルゲイン型の少しリスク高めの案件も扱っている点が評価を難しくしている面もあります。

Levechyのこれまでのファンドは多様なタイプを扱っていることで想定すべきリスクが個々に大きく異なっており、特に③、④に関するリスクの高低の判断が難しい、というのが管理人の現状の評価となっています。

一般にファンドの資産運営を行う企業をアセットマネジメント会社(AM会社)と呼んだりしますが、Levechyにおいて資産運用を行う事業者は

AM会社としての長い歴史や実績があるわけではなく、サービス開始までは12号ファンドでも扱ったJP-BASEというブランドでオフィスビルのバリューアップを行うことが強みの企業という認識でしたので、それ以外の物件タイプに関する実績や手腕についての情報開示は不十分に感じます。

そんな中で、Levechy公式サイトでは以下のように、多様な物件にチャレンジしていくことをめざしている点は、どちらかというとリスクの拡大につながる懸念も感じます。

■

代表インタビュー抜粋

地方の物件や、旅館、スタジアム、海外不動産など、皆様がワクワクするような多様な物件を取り扱っていければ良いですね。

現在は実際に多様なファンドに手を出しつつあるのが現状なのですが、

ファンドにおいて投資を担当する業務管理者のコラムでは以下のように自身の得意領域を都心部中心と定義していますので、得意領域以外に対象物件や事業タイプを広げていっているという面は否定できないのではないか?とも感じています。

■

「業務管理者」のコラム抜粋

LEVECHYファンドは、大きな括りではテナント需要が安定している都心部中心に投資エリアを設定しています。

サービス開始当初は比較的シンプルな住居のインカム型ファンドであったため高度なノウハウが求められるものでもなかった印象ですが、リゾート開発用地やホテル運営などについての運営能力は未知数ですので、このような多様な物件の運用を全面的に一任してよいのか管理人には正直決断ができなかったため、サイトへのファンド自動掲載はまだ行わず、もう少し様子を見ようと考えています。

「Levechy」の倒産隔離スキームの法的枠組み

Levechyも、倒産隔離されていない不動産クラウドファンディングと同様、不動産特定協業事業法に基づき提供されるクラウドファンディングサービスです。

ただし、

ファンドの運営者はSPCと呼ばれる、ファンドの運用だけを行うために組成された会社なため、それ以外の事業の損失や関係会社の倒産影響を受けません。

純粋に、取得する不動産の収益だけに基づき生じた利益や損失が投資家に還元されることが特徴です。

会社形態としては合同会社となっており、投資家が匿名組合契約に基づき出資する「GK-TK」と呼ばれる方式で、2013年の法改正で可能となったスキームです。

法律上の義務として、SPCは届出で不動産特定共同事業(現物不動産への投資)を行える一方で、

投資家の募集は不特法4号事業者に、資産の運用は不特法3号事業者に委託することが義務付けられており、実行上は不特法3号事業者がファンドを運用することになります。

スキームの現時点での課題としては、不特法3号事業は許可申請の前段階で金商法二種免許を持っている必要があり、許可取得のハードルが高い点が挙げられます。

許可を持つ事業者が限定されるということは、不特法3号事業者が倒産した場合に、変わりになる事業者の探索が容易に行えず、不動産の運用が円滑に行えなくなる可能性があります。

特に後述する12号ファンドのように、

運営会社固有のノウハウに依存するリノベーション事業を行う最中に運営事業者が倒産した場合に、計画していた工事や収益計画を他事業者が実現できるか、というと簡単ではないため、キャピタルゲイン型ファンドでは倒産影響がないとは言えない点には注意が必要ではないでしょうか。

本来倒産隔離スキームについて、不特法ではインカムゲイン型のファンドを想定しているようで、建物の建築は行うことができず、建物の修繕又は模様替に関する工事しか行えないこととなっていますが、Levechyでは用地開発や大規模リノベーション(改修と修繕は異なるため、修繕であると定義しているのでしょうか)なども扱っており、法律が想定していなかったリスクを内包している可能性を感じる部分もあります。

■

不動産特定共同事業法施行規則 抜粋

(特例事業における工事)

第二条 不動産特定共同事業法(以下「法」という。)第二条第八項第四号の主務省令で定める工事は、建物の修繕又は模様替に関する工事とする。

2 法第二条第八項第四号の主務省令で定める金額は、不動産特定共同事業契約に係る不動産取引に係る業務を一の不動産特定共同事業者(第三号事業を行う者に限る。)に委託する場合にあっては、当該不動産取引の目的となる不動産(以下「対象不動産」という。)の価格(鑑定評価額、公示価格、路線価、販売公表価格その他これらに準じて公正と認められる価格をいう。)の一割に相当する額とし、当該業務を一の小規模不動産特定共同事業者(小規模第二号事業を行う者に限る。)に委託する場合にあっては、一億円とする。

「Levechy」の最近のファンドを確認してみた

サービスや各ファンドについて、現時点では管理人は推奨、非推奨といった判断を行うことが難しいのが本音です。

そこで当記事では、実際に組成されたファンドの特徴やリスクについて、客観的に確認できる点を中心に解説してみます。

LEVECHYファンド12号:運営企業のノウハウが活きる事業内容だが、レバレッジにより損失時のリスクは大きい

LEVECHYファンド12号は非常に高いレバレッジを効かせたハイリスクハイリターンファンド

12号ファンドの特徴は、運営事業者の本業であるオフィスビルのリノベーションプロジェクトで、保有する不動産の規模が大きい点を除けば、運営事業者のノウハウや実績が十分にあるプロジェクトという安心感があります。

一方で、その分、非常に高いレバレッジをかけています。

これはAM会社のノウハウの高さを金融機関も評価しているという要因もあるのだと思いますが、不動産の取得価額に対して98%を超える融資を得ている、というのは、プロ向け不動産ファンドでは考えにくいレバレッジの高さです。

この結果、対象不動産が計画通りバリューアップされ、売却に成功した場合の投資家への配当が高まることになりますが、対象事業が計画通りいかなかった場合の損失にも高いレバレッジが適用され、投資家への損失も増幅されることなります。

■資金調達の内訳

| 資金調達内訳 |

金額 |

| 劣後出資 |

120,000,000円 |

| 優先出資 |

525,000,000円 |

| 融資1 |

1,000,000,000円 |

| 融資2 |

1,000,000,000円 |

| 総資金 |

2,645,000,000円 |

|

|

| 劣後出資比率 |

4.5% |

| 不動産取得額 |

2,035,708,199円 |

| LTV (Loan To Value) |

98.2% |

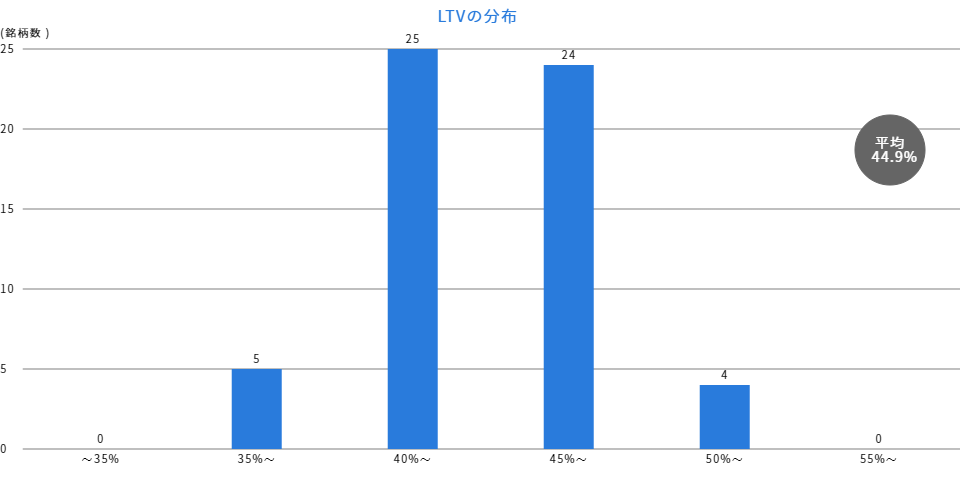

上場市場で売買できる不動産ファンド「J-REIT」でも、レバレッジを効かせて投資家配当を高めるために融資を活用しますが、LTV水準は比較的リスクの低い住居系ファンドでも50%程度までのケースが一般的です。

大規模なリノベーションを通じたバリューアップをめざすファンドですから、かなり高いレバレッジがかけられたハイリスクなファンド設計となっていることはイメージいただけるのではないでしょうか。

J-REIT.jpに上場REITのLTV分布が掲載されていましたので、ご覧ください。

(出展)

J-REIT.jp マーケット概況より

ファンド運営に関わるコスト

次項でレバレッジ効果を試算しますが、その前にファンド運営で必要なコストを試算してみます。

SPC(=投資家資金)は不動産の媒介手数料や不特法3号事業者へのAMフィー(支払い手数料)、融資に伴う金利負担などもあり、18カ月で3億円くらいのコストが必要になります。

更に投資家への配当原資を生むには、6,300万円の追加利益を生む必要があり、この部分をリノベーションによるバリューアップで賄う計画と見れば良いでしょう。

なお、金融機関の融資は2階層にわかれており、

返済順位が低いメザニンローンの金利はTIBOR+4.5%とそれなりに高い水準となっており、金融機関も相応のリスクがある前提で融資条件を設定していると推測できそうです。

■ファンド運営において必要となるコスト試算

| 支出内容 |

金額 |

| 総資金 |

2,645,000,000円 |

| 不動産取得額 |

2,035,708,199円 |

| 3号事業者フィー |

61,071,24円6 |

| 3号事業者フィー(ローン) |

10,000,000円 |

| 支払金利(TIBOR 3M + 1% / 4.5%) |

86,970,000円 |

| 買仲介手数料(3%) |

61,131,246円 |

| 売仲介手数料(3%) |

81,060,000円 |

| 残資金(リノベ、諸経費、リザーブ) |

309,059,309円 |

|

|

| 投資家配当予定額 |

63,000,000円 |

レバレッジ効果の試算

レバレッジ効果を確認する上で、まず、想定利回り8%を実現できる売却額を仮置きしました。

詳細な計算は割愛しますが、倒産隔離スキームではリノベーション工事費は資産価格の10%が上限と定められているため、リノベーション工事費を上限額で実施する前提で、その工事費以上の売却利益を得るという前提での試算結果が以下になります。

■①ベースとなる売却シナリオ : 満額配当可能なケース

| 売却額 |

2,521,474,186円 |

| 配当可能利益 |

63,000,000円 |

| 配当利回り |

8.0% |

では、このベースシナリオから、売却額が下回った場合に投資家への配当利回りがどのように変動するか見てみましょう。

以下の

試算結果からは、1%売却額が下がるだけで投資家への配当利回りが3.2%下落するイメージです。

■②売却額が1%下回った場合の想定

| 売却額 |

2,496,259,444円 |

| 配当可能利益 |

37,785,258円 |

| 配当利回り |

4.8% |

そうすると、

売却価格が3%下がると投資家への配当がマイナスになりそうですが、劣後出資金までの損失は劣後出資者が負担するため、投資家の配当はゼロになるものの、元本は守られるという試算になりそうです。

■③売却額が3%下回った場合の想定

| 売却額 |

2,445,829,960円 |

| 配当可能利益 |

-12,644,226円 |

| 配当利回り |

0.0%

損失分は劣後出資金が優先負担 |

では、想定シナリオの中でも比較的厳しい条件として、バリューアップ工事を行うものの、当初の取得額でしか売却できなかった場合を想定すると、投資家の損失はどの程度でしょうか?

このシナリオの場合、投資家の元本が18%程度棄損する形になりそうです。

現在都心部の不動産は値上がり傾向にあるためこのシナリオの実現可能性は高いとも言えませんが、仮に金利が急上昇すれば、不動産価格が暴落するような可能性も否定しきれません。

また、本ファンドの資金調達は変動金利型のため、市場金利が上昇すると融資に対する支払利息も大きくなりますので、金利変動の影響は大きいファンドであることは理解しておく必要があるでしょう。

■④売却額が11%下回った場合の想定(=バリューアップ工事を実施しても同額での売却しかできなかった場合)

| 売却額 |

2,244,112,026円 |

| 配当可能利益 |

-214,362,160円 |

| 投資家負担損失 |

-94,362,160円 |

| 投資家元本棄損率 |

-18.0% |

LEVECHYファンド13号:運営企業が自己資金では運営しないだけのリスクもある可能性

13号ファンドは正直、世の中でかなり高い注目を集めるファンドではないでしょうか?

条件としては以下のような条件で、

ファンドが行う事業はほとんど終了した状態で、そのまま売却が完了できれば12%の配当が得られるという極めて好条件なファンドです。

・海外投資家から人気の高い北海道のスキーリゾート近隣地

・劣後出資比率は4.5%程度ながら、一定のリスク抑制は聞く設計

・不動産の売却契約が既に締結済みで、その契約条件通り売却できれば投資家に12%の配当が可能

・融資によるレバレッジはなし

ただ、

この条件に明瞭なリスクがついてこないとなると、逆に不安になる方も多いのではないでしょうか。

実際、このファンドで高い利回りを投資家に配当可能となるような、「ファンドが行う事業の付加価値」が、わからないファンドです。

「資金調達が難しい案件において資金調達できるのが唯一クラウドファンディングだった」という可能性はもちろんありますが、公式サイトでは特段不利な条件やデメリットが記載されていないため、金融機関の融資などでも資金調達ができそうに感じてしまうのです。

金融機関の融資がつくのであれば当然、事業者としてはもっと高い利益を狙うこともできますので、投資家にここまで高い配当利回りを出せるファンドを組成するのは、何が狙いか?と考えたくなります。

掲載された情報だけでは想定できませんので、あくまでどのような「可能性」があるのか、考えられるシナリオをいくつか記載してみます。

シナリオ① 今後のファンドビジネス拡大に向けて、PR狙いのボーナスファンドを組成している

Levevchyが行うGK-TKスキームでAM会社がまともに利益を上げていくためには、数十億円以上のファンド規模が欲しくなるところです。

今回のファンドの資金調達額は25億円と不動産クラウドファンディングとしては大きめですが、AM会社がビジネスとして行う上では、更にファンド規模を拡大可能な会員規模を確保したいと考えている可能性はあるかもしれません。

12号に続いてAmazonギフトなどのキャンペーンを積極的に行っていることから、このファンドで会員規模を拡大し、更に大きな規模のファンドを扱える会員基盤を確立する狙いなら、このファンド自体では儲けないという考え方も

シナリオ② リスクが高く、融資がつかなかった

金融機関が融資を行う場合には、対象不動産の査定を行うとともに、対象不動産の購入者の信用力も審査しますので、なんらかの事情で金融機関の融資がつかないとしたら、運営事業者にとっては、例え投資家への配当利回りが高くついたとしても、不動産クラウドファンディングでの資金調達を選ぶことの合理性があります。

というのは、25億円規模の不動産を取得するには、300億円以上規模の不動産を所有する企業でないと、過剰リスクとなる可能性があります。

例えばコロナのような感染症の再発や、国際情勢の変化で、海外から北海道に対する投資熱が冷めるようなことがあれば、不動産の資産価値は激変する可能性があります。

自社のBS内でそのようなリスク試算を保有できる不動産会社はある程度限られてしまいます。

なお、売買契約が締結済みとなっているものの、不動産の売買契約は手付放棄することで解除できる契約条件が一般的です。

土地で30億円規模となると、100億規模の開発をリスクを取って行える主体にしか扱えない不動産という状況になりますし、現在は物価上昇による開発コストの高騰やゼネコンの人出不足などで工事を見合わせる事業者も多い情勢ですから、買い手がある程度限定される可能性があります。

売買契約が解除された場合に売却時期や金額に与える影響が大きいという可能性も考慮しておく必要はあるかもしれません。

シナリオ③ PRを狙いつつ、運営事業者のリスク抑制も狙っている

管理人個人的には、①、②どちらかだけ、というより、その両方の狙いを込めて高めの利回りを設定しているという想定がもっともしっくりくるかと感じています。

まとめ:「Levechy」の倒産隔離スキームについて

「倒産隔離スキーム」は、運営企業の信用力が十分ではないケースもある不動産クラウドファンディングにおいて、運営企業の倒産影響での不動産の差し押さえ等がないという点では大きなメリットがあります。

一方で、劣後出資比率が5%未満に制限される上に、運営企業自身が負いきれないハイリスクな案件がファンドで扱われる可能性もあり、個々のファンドのリスクを慎重に見極めて投資することが求められるスキームでもあります。

また、実質的に運営企業を代替可能な企業が限定されるという点も考慮すれば、キャピタルゲイン型ファンドでは事業内容を良く確認の上での投資判断が必要でしょう。

Levechyは12号、13号ともにリスクについてあまり丁寧に解説がない一方で、メリットについては強く前面に打ち出す傾向が強いと感じており、管理人が過度に慎重になっている面はありそうですが、Levechyのスキームは不動産業界で資金調達に苦労している海千山千のプレーヤーから持ち込みが入っていることが想定されるため、ワーストシナリオを想定して投資判断するくらいでも良い気もしています。

既にLevechyに2ファンド投資している管理人としては、12号では特典もあったり非常に好条件ではあったものの、12号、13号ファンドともに投資は見送りとしようと思っています。

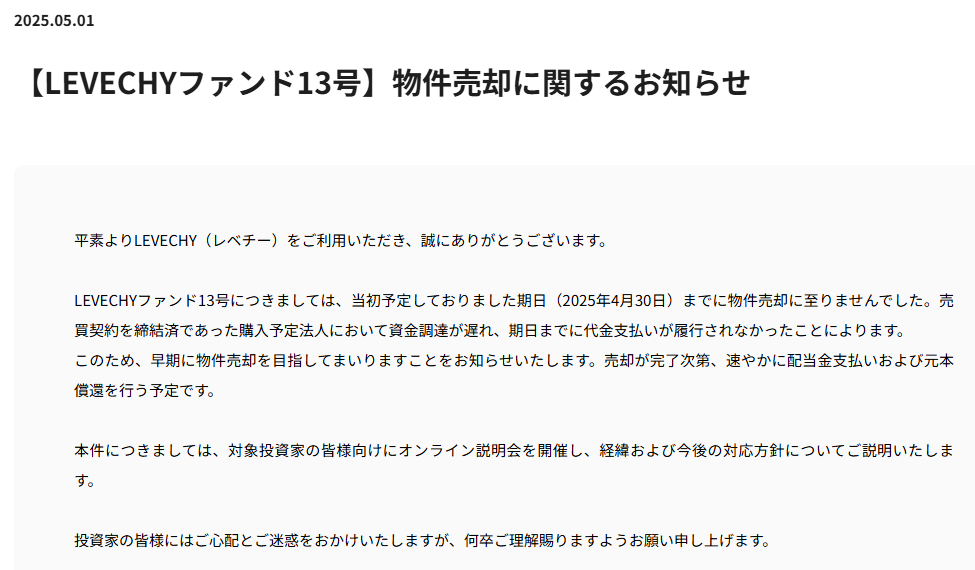

LEVECHYファンド13号の契約期間延長について

本記事に掲載した「LEVECHYファンド13号」について、ファンド組成時に締結済みとされていた売却契約が履行されず、新たな売却先を探索するために契約期間の延長が実施されました。

LEVECHYに投資を検討する人にとってはこれはかなり重要な情報だと感じますが、LEVECHYが公式に開示した情報は以下の通りです。

上段の

「お知らせ 一覧」を見て、みなさまは、良くない状況を伝えるお知らせが掲載されていると、気付けたでしょうか?

お知らせ 一覧

お知らせ 一覧

お知らせ 詳細

お知らせ 詳細

本件については、当該ファンドの出資者には、4月21日にメール通知がされたとの情報が当サイトの掲示板に情報提供をいただきましたが、一般の投資家の多くは、このような問題が生じていることを気付いていない懸念を感じました。

5月9日には説明会が開催されていますが、その内容も公式な書面での告知がなく、当サイトで解説することもできません。

ファンドの運営が順調なのか、という情報は、投資家にとっては非常に重要な投資判断材料の一つです。

ましてや良くない状況が生じた場合には、その原因や対処策、運営事業者のスタンスなどは、今後の投資判断において非常に重要になってくるものと思いますが、

本件に関するLEVECHY社のスタンスは、意図的に、「自社にとって」良くない情報が広まらないように仕向けるかのような情報開示姿勢に感じましたが、人により、いろいろな受け止め方はあると思います。

判断評価はそれぞれの投資家が実施するものですし、その判断が異なるのは当然だと思いますが、

まずは、しっかり投資家にも情報を周知の上で、LEVECHYに投資を検討する方それぞれが、この状況を踏まえた上での投資判断ができるようになることを期待したいと思います。

LEVECHYファンド13号 公式サイト掲載地図とブルーマップの乖離について

<2025.5.11追記修正>

2025.5.10に公図確認にて道道631号との接道がないことを前提として図面を起こしましたが、公図の座標ずれの可能性を考慮すると道道と接道がある可能性が高いと判断しましたので、訂正させていただきます。

投資家の皆様、関係者の皆様に誤った情報を断定して伝えてしまいご迷惑をおかけしたこと、深くお詫びいたします。

接道しているとの判断に至った背景としては、座標ずれの可能性を認識したため、隣接地番の登記簿を取得して確認したところ、2407番地の南方の土地が平成12年に北海道に譲渡されていることを確認したため、現在当該土地が道道として使用されていると考えることが適切だと判断しました。

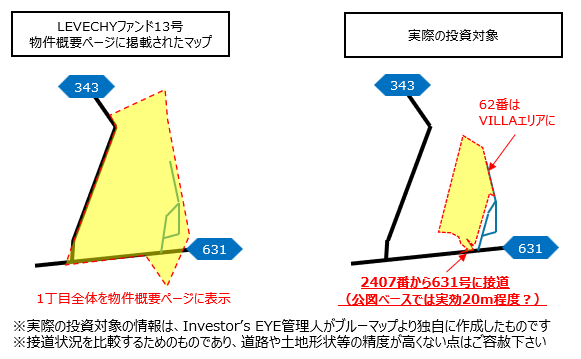

当サイト掲示板に、LEVECHYが投資家向けに開示している対象不動産と実際に取得する土地に乖離があるのでは、といったコメントがありましたので、ZENRINブルーマップで確認してみました。

結論としては、確かにZENRINマップと、LEVECHYの地図でかなり大きな乖離がありましたが、一定の接道は得られていると想定します。

地図は著作権があるので掲載はできませんが、

LEVECHYのサイト掲載では631号、343号に広く接道している地図に見えますが、ブルーマップ上では、一部での接道となっています。そことの接道はありません。

<2025.5.11追記修正>

公図ベースのため正確な計測はできませんが、道道に接道する土地(2407番)から62番を通じて他の土地とつながっている可能性があり、62番は公図上は20m強程度の幅が確保されていますので、その接道を前提とした利用余地がありそうです。

手描き地図のため精度は低くなりますが、LEVECHYの「物件概要」ページで表示されている土地情報と、実際の投資対象の土地の接道状況や立地をイメージしていただけるよう、図面を2025.5.10に掲載しました。

<2025.5.11追記修正>

が、接道状況について冒頭記載の通り公図のずれを補正した結果、接道状況について2025.5.11に訂正させていただきました。

接道について不確実な情報を断定して記載してしまったことを訂正するとともに、お詫びいたします。

対象地の形状や広さは大きく異なるのですが、道道へ接道が確保されていれば、この接道をとした開発プランの検討余地が出ますので、当サイトで当初記載した、道道への接道がない、というような想定に比べれば、開発プランの検討余地が大きくなると思います。

実際に開発行為を行うためには開発許可を取得する必要がありますので、条例や周辺環境などを考慮した事業プランと売却先を探索することになるのかと思います。

公式サイト掲載地図とブルーマップの乖離イメージ(接道状況)

公式サイト掲載地図とブルーマップの乖離イメージ(接道状況)

最後に

ここまで「Levechy」について解説しました。

管理人個人的には期待も関心も持っているサービスなのですが、運営事業者の投資家保護姿勢や、このサービスをどう育てていくのか、といった点がまだしっくり腹に落ちてないため、もう少し様子をウォッチしていこうと思っています。

(管理人個人は初期のファンド2件に投資しているものの、最近組成されるファンドは投資見送りとしています。)

当サイトではリスク分散の観点で、複数のサービスに対する分散投資を強く推奨しており、投資先サービスやファンド探しに役立つ情報の収集、掲載に努めていますので、他サービスについても是非ご確認下さい。

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績30ファンド / 3,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士