不動産クラウドファンディングに投資は株式のように価格変動がないことから、堅実に配当利回りで稼ぎたい人に適した投資として注目を集めています。

元本保証がない投資商品ですが、

損失が生じた場合にも事業者がまず負担する「優先劣後構造」という仕組みがある他、ファンドで調達した資金で運用する不動産がファンド募集前に確定しており、不動産の安定的な賃料を元とした配当を得るタイプのファンドを選ぶことで、元本が棄損するリスクを抑制しながら、堅実に配当利回りを得ることが可能です。

ただ、ファンドが行う不動産事業のタイプは多様で、開発や権利調整など一定のリスクがある事業を行う分6%~10%程度の高い配当リターンを予定するものから、安全性を高めている分配当リターンを3%~6%程度までに抑えたものまで、

サービスごとに多様なリスクとリターンの組み合わせがありますので、初心者にとっては投資先選びが難しい面があります。

本記事では、これから不動産クラウドファンディング投資を始める方向けに、

投資先選びのチェックポイントを解説します。

そもそも不動産クラウドファンディング投資が向くのはどういうケース?

投資といえば、まずはNISA制度を活用したインデックス連動型投資信託に対する「長期・積立・分散投資」が考えられますね。

NISA制度の枠内であれば、投資で得られた利益に対する税金がかからないというメリットは大きいため、

長期的な資産形成を行う上では、NISAの積立投資枠の利用は外せない投資手法でしょう。

では、不動産クラウドファンディング投資は、どういったケースに向くのでしょう?

10年以上の長期運用資金はNISA、10年未満の短期~中期運用資金は不動産クラウドファンディングも検討

結論を先に書くと、

短期~中期的に運用する予定の資金で、大きなリスクを受容できないケースには不動産クラウドファンディングの活用が効果的だと管理人は考えます。

というのは、インデックス連動型投資信託は、中長期的には、対象となるマーケットや企業群の利益成長に基づく配当やキャピタルゲイン(売却益)が得られるため、10年20年という長いスパンで「長期・積立・分散投資」を行うことで、リスクを抑制しつつ資産形成ができます。

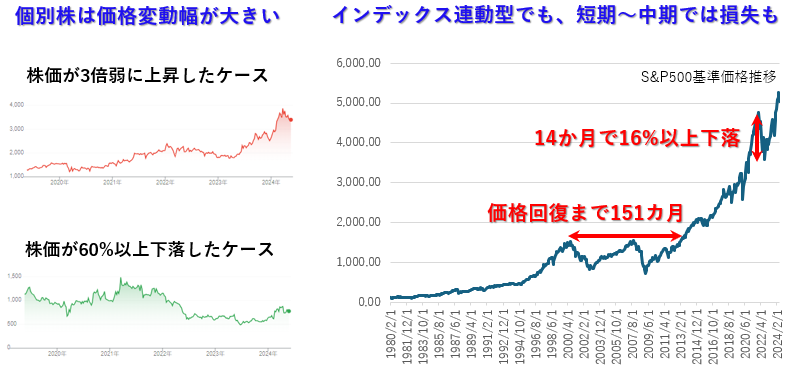

ただ、過去の歴史を見ても、10年程度までの投資期間だと損失が生じる場合もあります。

以下のグラフを見ていただくとわかりますが、

インデックス連動型投資信託は個別株よりリスク(振れ幅/ボラティリティ)が低いものの、短期~中期で運用を終了する予定の資金を投資した場合には、損失が出たまま終了するというリスクも想定しておく必要があります。

(株価チャートはGoogeleファイナンスより、S&P500基準価格推移は実績データを元に当サイト同時にグラフ化したもの)

NISAは引退後に向けた資産形成を目的に、毎月の給与等から定額を継続的に積み立てる投資手段としては最適の投資手段です。

また、受取時期の制限はありますが、同じく非課税枠が存在するiDeCoについてもNISA同様のメリットがあり、老後の年金の補完手段として有効な投資手段ですので、10年を超えるような長期投資にはNISAやiDeCoを活用するとよいでしょう。

一方で、

短期~中期で運用する場合にNISA以外の投資先に分散投資する価値は大きく、優先劣後構造により損失リスクを抑えた利回り投資が可能な不動産クラウドファンディングはその有力な候補となると管理人は考えています。

NISAを活用したインデックス連動型投資信託投資もまず検討するべき

長期的な資産形成の必要が全くないという方を除くと、NISA制度は非常にメリットがある制度です。

非課税枠があることに加えて、長期投資においてインデックス連動型投信はやはり最善の投資商品のひとつでしょう。ファイナンス理論を学んだ方は異論は少ないのではないかと思います。

管理人は不動産クラウドファンディングへの分散投資は価値があると考え当サイトを運営していますが、かといってNISA投資をせずに不動産クラウドファンディング投資だけに注力することまではお勧めしません。

まだNISA投資を始めていない方で、まずは証券口座を作り、NISAを用いた「長期・積立・分散投資」は是非実施してください。

本記事でも不動産クラファンの解説を行いますが、

不動産クラファン投資は、NISAの積立投資を実施した上で、その分散投資先として行うことをお勧めします。

証券口座についてはここで詳しくは解説しませんが、正直投資初心者が投資するなら「全世界株式」「S&P500」「TOPIX」いずれかと連動するインデックス連動型投資信託に定額積立だけでよいでしょう。

世界経済全体の成長と連動した成長を期待するなら「全世界株式」、世界全体より米国の主要企業の成長が上回ると期待するなら「S&P500」への投資比率を高めると良いでしょう。

このサイトにたどり着いて読んでいる方なら、対面でのアドバイスなど無しで投資判断が可能でしょうから、

「手数料が安い」「扱っている投資信託の種類が豊富」な「楽天証券」または「SBI証券」いずれかで口座開設するのがお勧めです。

更にハイリスクハイリターンを狙うなら個別株や、25倍のレバレッジが効くFX投資も

より高いリスクとリターンをめざすなら、インデックス連想型ファンドではなく個別株への投資も選択肢になります。

それ以上のリスクとリターンを受容するなら、証券会社で株を借りて自身の資金余力を超える信用取引も証券口座で可能ですが、

レバレッジをかければかけるほど儲かる場合のリターンが大きくなる一方、損失発生時の損失規模も大きくなりますので、そのリスクを十分理解して投資判断が必要です。

レバレッジを高めるという点ではFX取引などの選択肢もありますね。DMM.com証券の

DMM FXなら最大25倍のレバレッジをかけることができますので、ハイリスクハイリターンを志向していくなら選択肢に入ってくるかもしれませんね。

ケースごとに向く投資先 まとめ

- 10年を超える長期投資には、NISA非課税枠を用いたインデックス連動型投資信託への「長期・分散・積立投資」

- 短期~中期の運用資金の一部は「優先劣後構造でリスクを抑制した利回り投資が可能な不動産クラウドファンディング」

- ハイリスクハイリターンを許容できる資金は個別株で

- レバレッジで自己資金を超えたハイリスク投資を狙いなら、信用取引やFX投資も

不動産クラウドファンディングにおける投資先選びのチェックポイント

不動産クラウドファンディング市場は毎年2倍以上のペースで拡大を続けており、多数のサービスが存在しています。

当サイトでは管理人が実際に投資した、または、サービスや事業者を調査した結果投資したいと感じる厳選したサービスだけを掲載していますが、それでも20を超えるサービスが存在しており、初心者が投資検討する際の最大の課題は、投資先選びが難しいことかもしれません。

しかも、知名度が高いいわゆる「人気のサービス」を選べば正解というわけではありません。

知名度が高いサービスは

利回りの高さで投資家の関心を集めるサービスが多いですが、不動産固有のリスクも抱えているケースが多いため、初心者にとってリスク判断が難しいケースも多いです。

不動産クラウドファンディングの魅力である

「堅実な利回り投資」のメリットを享受するためには、リスクが理解できるファンドからまずはスタートすることをお勧めします。

ここでは、投資初心者の方にチェックしてもらいたい重要ポイントを中心に解説します。

「①劣後出資比率が高いファンド」は、ファンド運営での損失リスクに加えて事業者の信用リスクも抑制できる

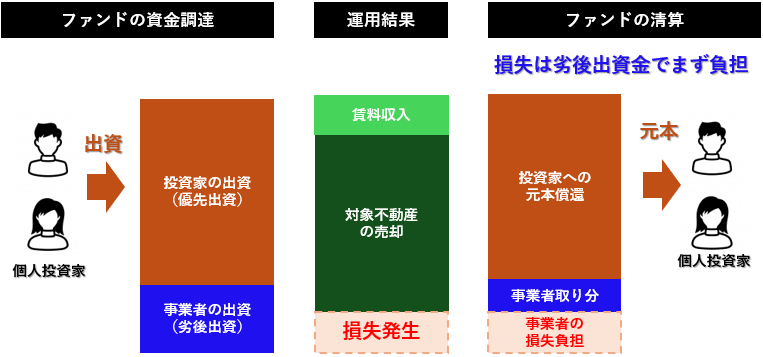

絶対にチェックすべきポイントが、「劣後出資比率」です。

不動産クラウドファンディングでは、「優先劣後構造」という仕組みを取り入れるサービスが中心となっています。

ファンド運用で損失が出た場合に、事業者が出資した

劣後出資金分までは投資家の出資元本に損失が及ばない仕組みとなっており、劣後出資比率が高いほど、大きな損失が出た場合にも投資家の元本が守られる仕組みですので、リスク抑制に直結します。

逆にいうと事業者にとっては、劣後出資は自身のリスクに直結する上自己資金を投下する必要が出るため、できるだけ避けたいと考えてもおかしくないのですが、投資家保護姿勢の強いサービスでは劣後出資比率10%から、多い場合には30%以上の劣後出資比率を確保するサービスも存在します。

不動産が30%値下がりするケースは災害時など本当に稀なケースですので、元本棄損リスクを大きく抑制して投資することも可能になります。

また、実は

不動産クラウドファンディングには一つ弱点があり、多くの不動産クラウドファンディングでは運営事業者の倒産時に倒産影響を受けてしまう構造となっています。

そのため、投資先ファンドを運営する事業者の財務チェックが重要になりますが、実は劣後出資比率が高い、ということ自体が、財務の健全性が高いことを一定程度確認する手段になります。

不動産会社にとって手元資金は非常に重用で希少な経営資源なのですが、それを投資家保護のために拠出するということ自体、

経営がきびしくなった企業には困難ですので、劣後出資比率が高いファンドに絞って投資することは、運営企業の倒産リスクを抑制することにつながります。

更に詳しく見るには運営企業の決算データなどを見る必要がありますが、当サイトで決算データを掲載の上で個別にポイント解説をしていますので参考としてください。

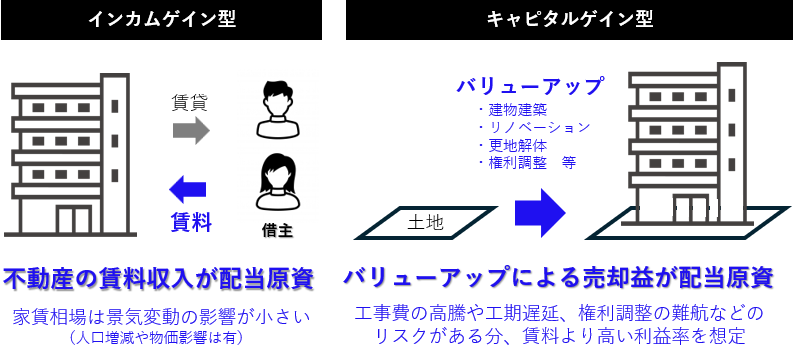

「②既に完成して賃料収入がある不動産に投資するインカム型ファンド」なら、”損失確率”も”最大損失額”も抑制できる

不動産クラウドファンディングでは、賃料収入をベースに配当するインカムゲイン型ファンドと、不動産の売却益を元に配当するキャピタルゲイン型ファンドが存在します。

いずれの場合も、ファンドの運用終了後は対象不動産を売却して現金化することで投資家の元本償還を行う必要がありますが、

両者のリスクには大きな違いがあり、初心者が投資するなら、断然インカムゲイン型の方がリスクが限定されているためお勧めです。

不動産クラウドファンディングが主に扱う収益不動産の価格は、賃料収入などから得られる不動産の収益力から算出されます。

特に

マンションなどの住居系賃料収入は、そのエリアの人口の増減や競合マンション等の供給戸数の影響を受けるものの、不景気やコロナなどが起きても大きく変動しない特長があり、将来の見通しがたてやすいアセットタイプです。

もちろん大災害で不動産が損傷したり、想定外の人口の変化がある可能性などはゼロにはなりませんが、大きな損失が生じる確率が低く、かつ、損失が生じる場合の金額も相対的に小さいため、堅実な利回り投資には適しています。

一方

キャピタルゲイン型では、開発行為を行ったり、複雑な権利調整を行ったり、不動産ビジネスに詳しい人間以外にはなかなかリスクの想定が困難な部分が多いです。

例を挙げれば、現在の建築コストは数年前の1.3倍から1.4倍程度とかなり高騰しており、建築工事を担うゼネコンも稼働不足で工事体制の確保も容易ではない状況となっています。

建築コストが計画段階より高くついたり、工期が延伸すれば事業収支は悪化してしまいます。

万一運営事業者が途中で倒産するような場合、インカムゲイン型ファンドの場合は不動産をそのまま売却も可能ですが、開発途中の不動産では売却が困難ですし、売れても大きな損失が生じる可能性が高まります。

このようなリスクはファンド運営事業者のノウハウ次第で抑制できますが、初心者にはこの判断は正直難しいでしょう。

もちろんこれまでのファンドの償還実績などから、対象ファンドが事業者の得意領域の事業かどうかなどを丁寧にチェックすることでリスクの低減は図れますので、不動産ビジネスへの理解が深まってきたタイミングでキャピタルゲイン型ファンドも投資候補とすれば、より投資の選択肢を広げることも可能です。

初心者に向く投資先選びのチェックポイント

- 「劣後出資比率」の高いファンド選びで、ファンドの損失リスクも運営企業の倒産リスクも抑制

- 既に完成した不動産の賃料収入で配当する「インカムゲイン型ファンド」なら、損失確率も最大損失額も限定

初心者におすすめのサービス例

チェックポイントをご紹介しましたが、当サイトだけでも20を超える多くのサービスのファンドが日々掲載されており、投資先選びは簡単ではないと思います。

そこで、チェックポイントの条件に合致するおすすめサービスをいくつかご紹介します。

T’s Fundingなら、劣後出資比率30%超えの築浅インカム型ファンドで4%代のミドルリターンも確保可能

不動産クラウドファンディング初心者にまずご紹介したいのが、「T’s Funding」です。

劣後出資比率が30%~40%代と非常に高く、これまで全てのファンドが賃料収入を配当原資とするインカム型ファンドとなっています。

運営事業者の開発したデザイナーズマンションを中心としたファンドのため運営企業には十分なノウハウが期待できるほか、運営企業の自己資本比率も40%を超える堅実な財務状況となっており、初心者におすすめの条件を全て高い水準で満たしています。

利回りもについても類似の安全性重視型サービスでは3%代が多いことを考えると、T’s Fundingは4%台後半と高い水準となっています。

安全性を高めたファンド設計ながらミドルリターンが得られるファンドとなっており、安全性とリターンのバランスが良いのが魅力です。

T’s Fundingサービス基本情報

| 項目

|

直近6カ月

|

累計

|

全サービス平均

|

| 利回り

|

4.7%

|

5.6%

|

6.17%

|

| 劣後出資比率

|

37.8%

|

37.8%

|

19.63%

|

| 組成件数

|

7件

|

23件

|

–

|

| 資金調達額

|

2億3,150万円

|

5億4,210万円

|

–

|

| 運用終了額

|

–

|

3億2,060万円

|

–

|

運営企業情報

| 項目

|

情報

|

| 運営企業名

|

タマキホーム株式会社

|

| 代表者

|

代表者 玉城 公之

|

| 住所

|

〒900-0025 沖縄県那覇市壺川一丁目12番地8

|

| TEL

|

–

|

| 会社設立

|

1998年11月17日

|

利回り不動産なら、バランスの良いインカム型ファンドからリゾート開発まで多様なファンドに投資可能

利回り不動産は、T’s Fundingに比べると劣後出資比率は低くなりますが、

10%程度の劣後出資比率で6%~7%程度までの高めの利回りのインカム型ファンドに投資可能です。

加えて、

リゾート開発などのキャピタルゲイン型ファンドも扱っており、高い場合は利回り10%のファンドも組成していますので、不動産クラウドファンディング投資になれた方には、多様なアセットタイプに1つのサービス内で投資可能な、初心者からベテランまで広くお勧めできるサービスです。

キャンペーン特典も充実しており、2024年6月には新規加入者向けには投資額の5%を超えるポイント還元も行っています。

運営企業の決算を見ても継続的に利益を稼ぎつつ、純資産に対して過度なリスク投資は行わず、財務の健全性と利益成長をバランスよく追及していますので、詳細は解説記事をご覧ください。

利回り不動産 ファンド提供状況

| 項目

|

直近6カ月

|

累計

|

全サービス平均

|

| 利回り

|

7.2%

|

6.6%

|

6.17%

|

| 劣後出資比率

|

10%

|

10%

|

19.63%

|

| 組成件数

|

7件

|

57件

|

–

|

| 資金調達額

|

11億835万円

|

45億8,647万円

|

–

|

| 運用終了額

|

–

|

24億3,862万円

|

–

|

運営企業情報

| 項目

|

情報

|

| 運営企業名

|

株式会社ワイズホールディングス

|

| 代表者

|

代表者 和泉隆弘/萩公男

|

| 住所

|

東京都港区虎ノ門4丁目3番1号 城山トラストタワー33階

|

| TEL

|

03-5843-8874

|

| 会社設立

|

2014年08月

|

驚異の自己資本比率70%超えの企業が運営するGALA FUNDINGは「安全性最重視」の投資家におすすめ

安全性最重視の投資家にお勧めしたいのが、GALA Fundingです。

ファンドを運営する株式会社FJネクストホールディングスは東証プライム上場企業です。更に自己資本比率(2023.3末時点)も70%を超えており、

上場企業でも屈指の財務基盤を持っています。

ファンドの劣後出資比率も30%と非常に高く、更に

投資対象は都心部の駅近築浅のGALAマンションシリーズと、資産価値が下がりにくい不動産の賃料収入で配当するファンドとなっており、これ以上安全性の高いファンド設計は難しいくらいの超安全設計ファンドです。

若干過度な安全設計となっていますが、安全性重視の投資家にとっては魅力の高い商品設計です。

安全性を高めた分、

配当利回りは3%程度と若干控えめですが、定期預金に過剰な資金をおいておくくらいなら、一定比率をGALA FUNDINGに投資することで堅実な配当利回りを狙うのはいかがでしょうか?

GALA FUNDING ファンド提供状況

| 項目

|

直近6カ月

|

累計

|

全サービス平均

|

| 利回り

|

3%

|

3.4%

|

6.17%

|

| 劣後出資比率

|

30%

|

30%

|

19.63%

|

| 組成件数

|

4件

|

17件

|

–

|

| 資金調達額

|

2億636万円

|

6億7,465万円

|

–

|

| 運用終了額

|

–

|

4億6,829万円

|

–

|

運営企業情報

| 項目

|

情報

|

| 運営企業名

|

株式会社FJネクストホールディングス

|

| 代表者

|

代表取締役 永井敦

|

| 住所

|

東京都新宿区西新宿六丁目5番1号 新宿アイランドタワー

|

| TEL

|

–

|

| 会社設立

|

1980年07月

|

不動産クラウドファンディング投資から配当を受け取るまでの流れ

不動産クラウドファンディングに投資するには、まず会員登録が必要

不動産クラウドファンディングではほとんどの場合、投資先事業者ごとにWebサイトを運営しており、

複数の事業者に投資するには複数のWebサイトに会員登録する必要があります。

会員登録は無料で可能ですが、本人確認が必要なため、

免許証やマイナンバー情報を登録する必要があるため、操作に慣れていても5分から10分の時間が必要です。

更にサイト側の審査を経てから投資が可能となるため、

投資したいファンドがあれば、投資実行の数日前には会員登録を行う必要があります。

一部サービスでは会員登録後に自宅に届くハガキに記載されたコードを入力するまで、審査が完了しないサービスもありますので、その場合には1週間程度時間が必要なケースもあります。

慣れれば会員登録のための手間は10分程度ですので、「これは良い」、と感じるサービスやファンドが見つかった場合には

会員登録を早めに行い、慌てずに投資検討可能な状態としておくことをお勧めします。

契約条件は行政の事前審査を経た「契約約款」に基づくため、不当に不利な条件の心配はない

実際の投資前には、契約に関する書面の交付を受けた上で投資申込を行います。

契約書類は初心者には難解ですが、不動産クラウドファンディングに一般の個人投資家が投資する場合の

契約書(契約約款)は、全て行政の審査を経た内容となっているため、投資家にとって不当に不利な契約条件となっているということを過度に心配する必要はありません。

また、投資リスクや契約条件についての開示義務や、説明義務も課されており、投資家のこれまでの投資経験や知識などに応じて、投資家が理解できるような説明を行うことが事業者には義務付けられています。

残念ながら情報開示や説明姿勢はサービスによってかなりばらつきがありますので、まずはリスクを理解、納得できるサービスへの投資からスタートし、理解、納得ができないと感じたサービスへの投資は、損失リスクを受容できるケースに限定して投資していただければと思います。

投資はオンラインで完結しますが、クーリングオフ期間を過ぎると解約が原則できないため投資申込は慎重に

会員登録後は、Webサイト上でファンドを探索し、気に入ったファンドが見つかれば、Webサイトでの説明内容に加えて、必ず「契約成立前書面」「重要事項説明書」等の確認が求められます。

この確認後に

「投資申込」を実施すると、投資家は各書面に記載されているリスクに納得して投資申込したとみなされ、事業者の審査後に「契約成立時書面」を受領した時点で契約が成立します。

契約整理により投資資金を支払う責任が生じますので、投資前に最低限リスクと運用期間、解除条件については確認してから投資申込を実施してください。

汐留ファンディングやCOZUCHIなど、投資家からの契約解除(権利の譲渡)を認めるサービスも存在しますが、手数料が必要な他、解除申入れが多数の場合に解除ができないケースなど条件が付いているケースが大層です。

途中解約ができないケースが多く、できる場合も契約解除のデメリットは大きいため、途中解約をしなくてよい、余裕資金の範囲で投資することをお勧めします。

なお、契約成立時書面の交付を受けた後8日を経過するまではクーリング・オフによる解除が原則可能ですが、事業者に書面通知が必要なケースが多いため、注意してください。

契約成立時書面受領後投資資金を銀行振り込みで入金したら、後は配当と元本償還を待つだけ

投資資金の支払いが完了すれば、後の不動産運用は、

不動産のプロであるファンド運営事業者にお任せして、投資家は配当金と元本の償還を待つだけです。

配当金は「雑所得」として20%強の税金がかかりますが、ファンド運営事業者によって源泉徴収課税された上で投資家が配当を受け取るため、雑所得の合計が年間20万円を超えない場合には年末調整も不要です。

(匿名組合契約の場合。ファンド数は少ないですが、人気組合の場合は不動産所得等となるため、原則投資家自身が確定申告を通じて税金を納める必要があります。)

まとめ

本記事をご欄になった方は、不動産クラウドファンディングに興味は持ったものの、投資してよいのか迷っている方も多いのではないか、と思います。

どうしても利回りの高いサービスや派手に広告を出しているサービスが関心を集めてしまうと思いますが、

投資に慣れて経験や知識がある程度身につき、自分なりにリスクを理解できるようになるまでは、リスクが低くわかりやすいサービスへの投資からスタートするのはいかがでしょうか?

当サイトでは、リスク以上のリターンが期待できると管理人が判断したものは、「ハイリスクハイリターン型」のサービス情報も掲載していますが、ハイリターンを狙うには一定のリスクがあることも納得して投資いただく必要があります。

各投資家が理解、納得できないファンドへの投資は行わないようご注意下さい。