みんなで大家さんに関する行政処分内容を考慮した時、不動産クラウドファンディング投資において管理人がこれまであまり重視していなかったリスクの想定をしておくことも必要だと感じましたので、その考察記事となります。

投資家とのトラブル発生が生じた場合に、どのようなリスクの発生を想定しておく必要があるのか?

先に結論を書くと、一旦ファンド運営事業者が預かった投資家の資金の返還を求められて応じる必要が生じる(または訴訟により命じられる)リスクを改めて認識する必要があるのではないでしょうか。

不動産クラウドファンディングを積極的に行う事業者では、事業者の手元資金や資金調達能力を超える資金を投資家から資金調達して大きな不動産ビジネスを展開しているケースがあります。

仮になんらかのトラブル(今回の例でいえば不実告知や違反行為など)投資家の多くから資金の返還を求められ、応じないといけない場合にも投資家には影響が出ないのでしょうか?

事業者の資金手当て手段は、大きく分ければ以下の2つの方法がありますが、(1)で対応できればすぐには問題になりませんが、(2)の

不動産売却を強いられる状況になった場合には、投資家への影響がないとは言いきれません。

(1)事業者の手元資金で返還する

(2)ファンドの対象不動産を売却してファンドを清算することで返還する

この点について、記事では影響や、サービス全体への影響が大きい(運営がやばくなる)不動産クラウドファンディングサービスの見分け方を解説します。

リスク発生を想定すべき背景:みんなで大家さんに関する行政処分で確認したこと

不動産クラウドファンディング投資は原則途中解約ができず、ファンドの運用期間終了まで投資家は元本返済を求めることができない契約条件となっていますので、ファンドの運用が完了するまでは事業者が確保していた事業資金を失うということを前提としたリスクを当サイトではお伝えしていませんでした。

が、もし事業者側に不特法(金商法)や消費者契約法に定めるような

「断定的な表現(絶対儲かります!など)」や、「不実告知(重要事項において事実と異なることを告げる)」などがある場合には、消費者契約法に基づく「契約の取り消し」などを求められる可能性を完全には否定できないのではないか?と考えました。

今回の行政処分において、大阪府からファンド運営事業者に対して「解約の申出に対し誠実かつ適切に対応するなど、事業参加者の保護に万全を期すこと。」との指示が出ています。「誠実かつ適切」という表現であり、「解約に応じるべき」、ということまでは明記していませんので、

ファンド運営事業者が解約に応じない場合、最終的には司法(裁判)の判断を仰ぐことになるのでしょう。

管理人は法律の専門家というわけではなく、かつ、不特法においてはこれまでこういった裁判例や判例はありませんので、今後の動向をウォッチしたいところです。

関連記事:

みんなで大家さん販売への行政処分と不特法クラファンの影響、投資家の責任について

投資家からの解約請求に応じてファンドの対象不動産を売却する場合に起こること

ファンドの運用期間の途中で対象不動産を売却するしかなくなった場合のリスクは、ファンドタイプによって全く異なります。

インカム型ファンドの場合

既に収益を生んでいる建築や改修工事が完了している不動産の場合、収益力に応じて、適正価格で不動産の売却交渉が可能です。

不動産については流動性の問題があり、いつでも最善の書い手が見つかるわけではないため、現金化を急ぐ場合にはいわゆる「売り急ぎ」状態となり、最も高い値段をつける書いて以外に売却をするしかない可能性があります。

が、「売り急ぎ」以上のデメリット(損失)は生じず、投資家には大きな損失を与えずに(状況によっては配当も満額)償還ができる可能性があります。

開発行為や権利調整等を伴うキャピタルゲイン型ファンドの場合

安く仕入れた不動産をバリューアップして売却益を狙うキャピタルゲイン型ファンドの場合、そのバリューアップが実現できていない場合には、当初想定した売却益の獲得は期待できません。

例えば開発型ファンドでマンションを建築している場合に、工事が完了しない状態での売却交渉では損失が生じる可能性が高くなります。

共有持分の解消をめざすファンドでは、共有持分の解消が進んでいない場合、買い手が限定される上売却まで急ぐとなっては足元を見られ、買い叩かれてしまうリスクも出てきます。

バリューアップの内容次第になりますが、難易度の高いキャピタルゲイン型ファンドほど、買い手が限定されて損失が大きくなることを想定しておく必要があるでしょう。

不動産売却による返金を強いられた場合のリスク:まとめ

- インカムゲイン型のファンドでは影響は限定的(売り急ぎ損失など)

- キャピタルゲイン型ファンドでは、難易度が高い事業ほど損失リスクが大きくなる可能性

不動産クラウドファンディングサービス全体に信用不安が広がってしまった場合のリスク

不動産クラウドファンディングサービスは人気を高めており、資金調達規模は2020年代前半に毎年2倍以上伸びてきました。

その結果、数億円から100億円規模のビジネスがファンドによる資金調達によって可能となってきました。

が、

個人投資家の多くが不動産クラウドファンディングサービスに不信感を持つような状態となってしまうとしたら、この資金調達に大きな影響が出てしまいます。

ファンド運営事業者の不動産クラウドファンディングへの依存度合いの影響

資金調達ができない場合に、不動産クラウドファンディング以外の事業比率が高い事業者であれば、本業で利益を稼ぎながらファンドの償還を行い、本業に注力すれば事業への影響は限定できます。

一方で、

不動産クラウドファンディングの事業比率が高い事業者については、ファンドから得ていた利益がなくなると会社の存続に影響する可能性が出てきます。

運営企業の不動産クラウドファンディングへの依存度が高いほど、影響は大きいと言えるでしょう。

フェーズ1→フェーズ2間で対象不動産を売却するリファイナンス型ファンドへの影響

次に認識しておくべき重要なリスクは、いわゆるフェーズ1⇒フェーズ2というステップで、ファンド間で対象不動産を売却するリファイナンス型ファンドです。

特に、本来の事業期間が長いにも関わらず、投資家が長期の投資を嫌うために短期間で切っているタイプの長期間のキャピタルゲイン型ファンドが影響が大きくなります。

不動産事業や、プロ向け不動産ファンドの世界では、事業期間以上の資金調達期間を確保できていない場合は、「リファイナンスリスク」があるとみられます。

金融機関の融資姿勢は経済情勢や環境変化によって突然変わる場合がありますので、本来は事業期間以上の長期の融資契約ができることが望ましいのです。

不動産クラファンでは一般的に、1年から1年半くらいを超える長期運用のファンドは敬遠される傾向があるため、リファイナンスを前提としたファンドが多数提供されていますが、これらのファンドは本質的に「リファイナンスリスク」を持ったファンドです。

このリスクは実は投資家が負っており、

リファイナンスファンドでの資金調達ができない場合には、元のファンドの不動産の売却ができず、投資家への現金の償還ができないというリスクが生じてしまいます。

もちろん事業者が自ら買い取れるだけの資金力を持っているケースでは問題にならない可能性もありますが、運営事業者の資金調達能力を超えるファンドも一定数運用されていますので、リファイナンスを想定されるファンド投資時にはリスクを踏まえて投資判断する必要があるでしょう。

不動産クラウドファンディングサービス全体に信用不安が広がってしまう場合のリスク:まとめ

- ①運営企業の不動産クラウドファンディングへの依存度が高いほど影響大

- ②フェーズ1→フェーズ2へのリファイナンスが前提のファンドで、運営事業者の資金余力を超える場合は影響大

信用不安が広がってしまう場合に、リスクの高い(運営がやばくなる)不動産クラファンサービスの見分け方

②のリファイナンスが前提のファンドについては、ファンドの情報を読めば確認可能ですが、

①の運営企業の不動産クラウドファンディングへの依存度については、どう判断することができるでしょうか?

実は

当サイトの「不動産クラウドファンディングサービスランキング」のスコアリングにおいて、この「ファンド依存度」を当サイト独自基準でスコアリングしています。

また、企業の安全性ランキングでは「ファンドの安全設計」「運営企業の財務の健全性」「ファンドへの依存度」の合計スコアでランキングをしています。

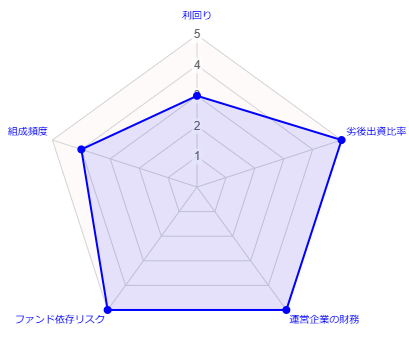

例えば、2024.6.19時点で安全性ランキングトップのT’s Fundingのスコアは以下の通りです。

ファンド依存リスクスコアは過去1年間に募集開始したファンドの「募集額×運用年数(≒ファンドで運用中の資産額規模)」が、運営企業の「純資産」の何倍規模かに応じて評価しており、不動産クラウドファンディングでの資金調達規模が自己資本の1倍以下の企業が最高スコアの5としています。

<ファンド依存リスクスコア基準>

5 : 1倍以下

4 : 3倍以下

3 : 5倍以下

2 : 10倍以下

1 : 10倍を超える

このスコアの考え方は、ファンドで購入した不動産の価値が100%棄損することはよほどのことがない限り生じないため、ファンドで問題が生じても運営企業が債務超過に陥らないという考え方です。

一方で、10倍を超える場合は、ファンド運営を通じて10%の損失が生じると債務超過に陥りますので、リスクが高いという考え方です。

運営事業者のファンドからの損失は劣後出資の範囲という考え方もできますが、匿名組合契約の営業者にはファンド償還までの無限責任がある上、今回のような事象で投資家への返金義務が生じる可能性があるとしたら、劣後出資分のみしかリスク負担していない、と単純にとらえるのは危険でしょう。

返金義務がないとしても、ファンドの清算を行うためには対象不動産を最善の状態で売却するまでの義務を負う立場において、開発や権利調整を行う必要がある場合には特に大きな責任・義務を負っていることは間違いありません。

このスコアリング基準は今のところ、一定の妥当性があるのではないか、と管理人は考えています。

なお、例えば上場企業であるCREALは、不動産クラウドファンディング以外にも事業の柱を設けていることを決算説明会資料でも強調しており、リスクへの手を打っていることが伺えますので、こういった情報開示がある企業については、開示資料を確認することでリスク度合いを想定することも可能でしょう。

とはいえ、説明が必要となるのは、株式市場で投資家が特定事業への依存リスクを認識していることの裏返しでもあると見ることができるのではないでしょうか。

まとめ

本記事では、不動産クラウドファンディングサービスが適法に、適正に運用されている場合には想定されないようなリスクについて考察しました。

とはいえ、不動産ビジネスにおいては資金調達環境が変動することはこれまでの歴史でも何度もあった自体で、将来も現状ように円滑にクラウドファンディングで資金調達が可能な環境が未来永劫続くという前提で考えるのは、やはり危険ですね。

とはいえ、いわゆる「人気のあるサービス」は、不動産クラウドファンディングに積極的で依存の高いサービスが多くなりますので、これらのサービスを投資先から除外すると分散投資のバランスが悪化しますね。

実際のところ、管理人はこれらのリスクをある程度意識していたため、いわゆる「人気のサービス」への投資割合はかなり低くなっており、募集規模の小さいファンドを中心に投資してきています。

が、そのためには日々マメにファンドをチェックし、抽選に外れても当選するまで応募先を探索する手間が必要で、それなりに大変ですので、これが難しい方は、過度に本記事で触れたリスクを高く見積もらず、バランスの良い分散投資を心がけるのが適切なスタンスなのかもしれません。

鈴木 万里夫(仮)

株式投資歴20年以上を経た後、株式・投資信託との分散投資先として不動産クラウドファンディング投資をスタート。

不動産クラウドファンディング投資実績10ファンド / 1,000万円以上。今後もコンスタントに年間10ファンド程度に分散投資を継続予定。

投資検討のために自身が欲しい情報を集約できる投資サポートサイトとしてInvestor’s EYEを企画し、現在管理人として運営中。

【保有資格】 不動産証券化協会認定マスター / 宅地建物取引士